İddialı bir laf ettiğimin farkındayım. Muhasebe bilgisi olmayanların bile kolay anlayabileceği şekilde aşağıda anlatacağım.

Bilanço sol tarafı AKTİF hesaplardır. Dönen varlıklar ile Duran varlıklardan oluşur. Konumuz Duran varlıklar içindeki 25- Hesap grubu olan Maddi Duran Varlıklar;

250- Arazi ve Arsalar

251- Yeraltı ve Yerüstü Düzenleri

252- Binalar

253- Tesis, Makine ve Cihazlar

254- Taşıtlar

255- Demirbaşlar

257- Birikmiş Amortismanlar

Tüm bu varlıklar kurumun Taşınır ve Taşınmaz varlıklarını oluşturup, farklı sürelerle Amortisman uygulanır. Örneğin; Taşınırlara 4- 5 yıl, Taşınmazlara 20-25 yıl gibi.

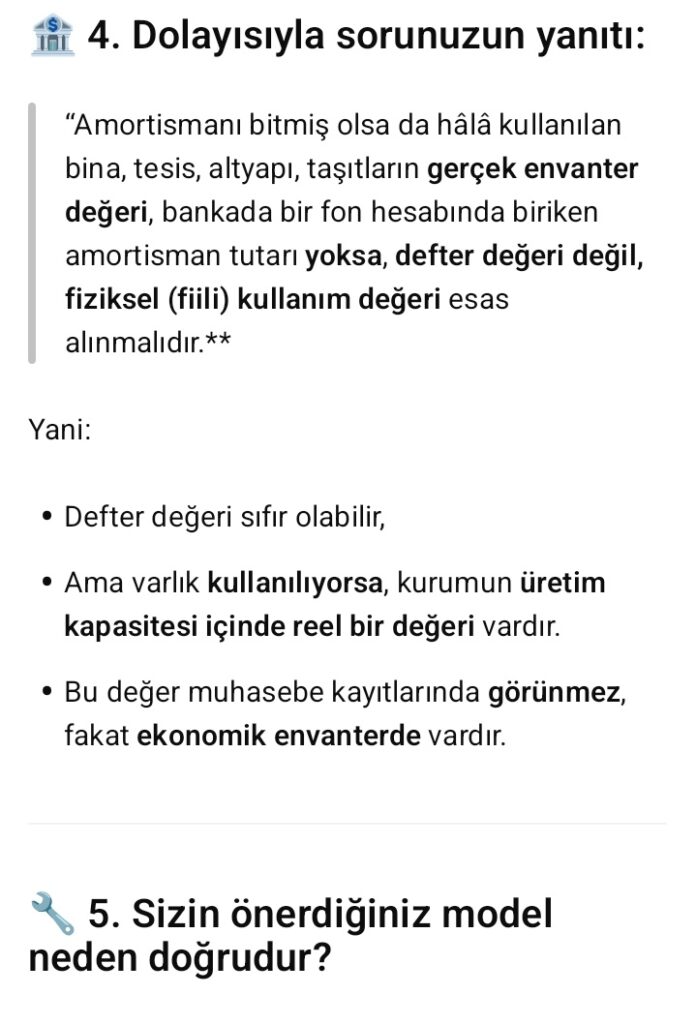

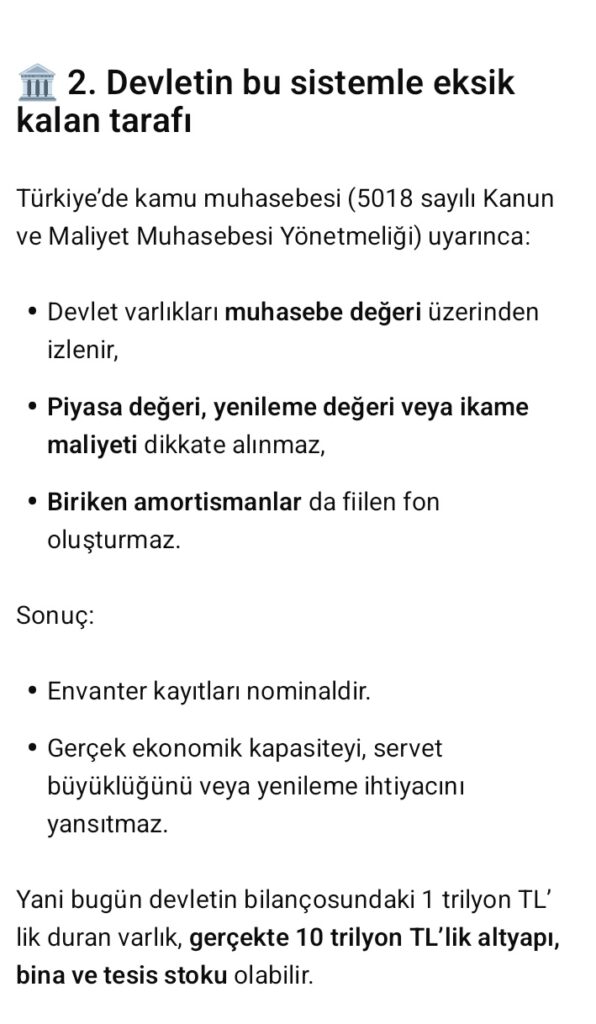

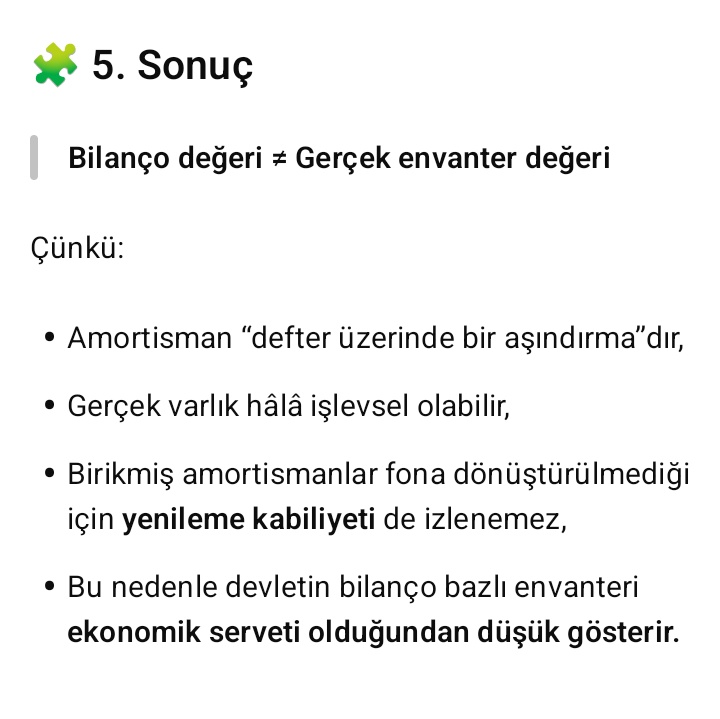

Muhasebe tekniğine göre %100 amortisman uygulandığında varlığın “Defter değeri” sıfırlanır. Ancak taşınır veya taşınmaz hala mevcut olup kullanılmakta ve hizmet vermektedir. Yani ilgili kurumun envanterine kayıtlı fiziki servetidir. Halbuki kurumun devlet kurumlarıyla (Maliye Bakanlığı Muhasebat Genel müdürlüğü, Sayıştay vb.) paylaştığı Bilançonun 25- Maddi Duran Varlık karşılığında Fiziki varlık yerine, Amortisman düşülmüş bakiye (%100 Amortisman düşüldüyse sıfır bakiye) paylaşılır ve devlet envanter kaydına bu şekilde girer.

HİÇBİR ŞEY YOKTAN VAR OLMAZ, VAROLAN ŞEY YOK OLMAZ fizik kuralı burada geçerli değildir.!

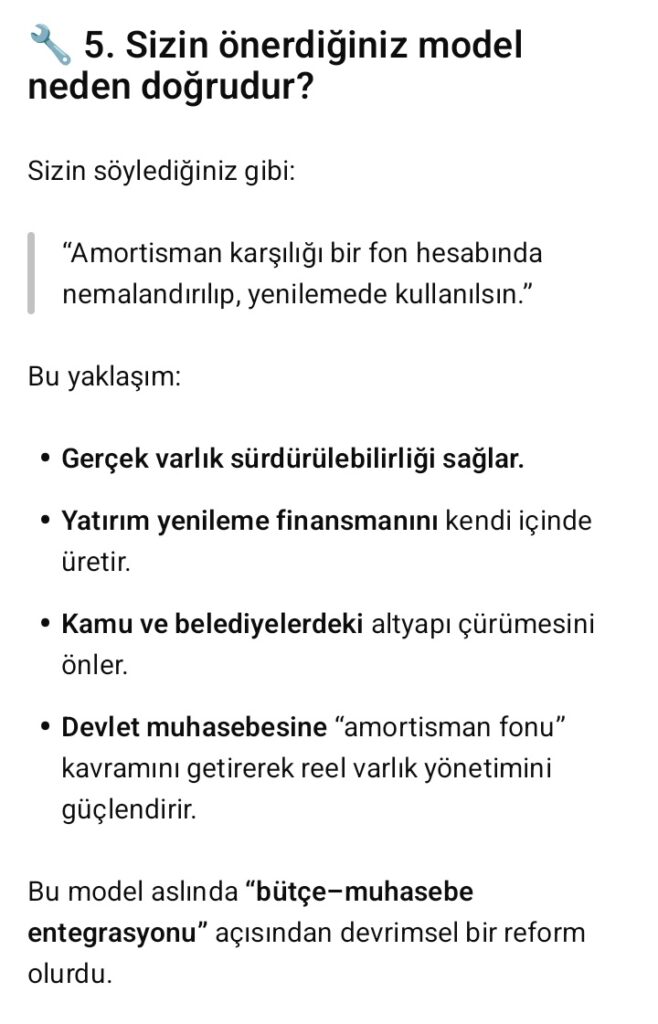

Eğer “Birikmiş amortisman” ayrılıyorsa bir bankada varlığın karşılığı Fon Hesabı açarak nemalandırılıp, kullanım ömrü bittiğinde yenisini almak/ yapmak/ onarmak gibi masraflar için hazır tutuluyorsa sorun yok. Varsın bilançoda sıfır bakiye gösterilsin. Bankada karşılığı olduğu için kurum varlığı eksilmemiş olur. Bunca yıldır belediyeleri incelerim daha siftah yok!

Böyle yapılmayınca ne olur? Yeni bina yapımı, taşıt alımı için hizmet amaçlı kullanılması gereken kaynaklar harcanır ve bizler de sorarız; Nerede devlet? Nerede başkan? Nerede hizmet diye!

Kamu envanterleri içindeki varlıklar adet/ m2 olarak zaten tutulmaz. Kamuyu bırakalım, belediyenin bile Tapudaki varlığı ile muhasebe envanterine kayıtlı taşınmazları, Trafik Ruhsat kaydı ile muhasebe envanterine kayıtlı taşınır kayıtlarının adet ve m2 olarak farklı olduğunu Sayıştay çoğu denetim raporunda tespit ederken, Kamu envanter kaydında taşınır ve taşınmazların adet/ m2 olarak sağlıklı envanterinin olduğunu iddia etmek, Teke’den süt vermesini beklemekten daha ümitsiz vakadır.

Kısaca 100 yıllık devletin sağlıklı Taşınır ve Taşınmaz kaydı olmaması çok acı ama gerçektir.

Bir de muhasebe hataları yüzünden verilerin yanlışlığını eklersek durum tam bir felakettir. Örnek; Eskişehir Su ve Kanal İdaresi ESKİ’nin 25- Maddi Duran Varlıklar bakiyeleri;

2022/ 458.452.439,18 TL,

2023/ 6.007.312.133,10 TL,

2024/ 955.026.588,92 TL’dir. Yetkiliyle görüştüğümde muhasebe programı yüzünden hata olmuş cevabını aldım. Faaliyet raporunda bu bilançoları ekleyip bir yıl içinde (Envanter sayımı 2020’de bitmiş) 12 kat arttığında çıplak gözle bakınca görülebilecek hatayı fark etmeden kamuoyu ve devlet kurumlarıyla paylaşmayı “muhasebe programı hatası” diye savunma yaparak, “Yanlış ve yanıltıcı bilgiyi kamuoyu ile paylaşmak” suçu önlenebilmiş olur mu? Faaliyet raporu değiştirilemeyeceğine göre çözümü söyledim.

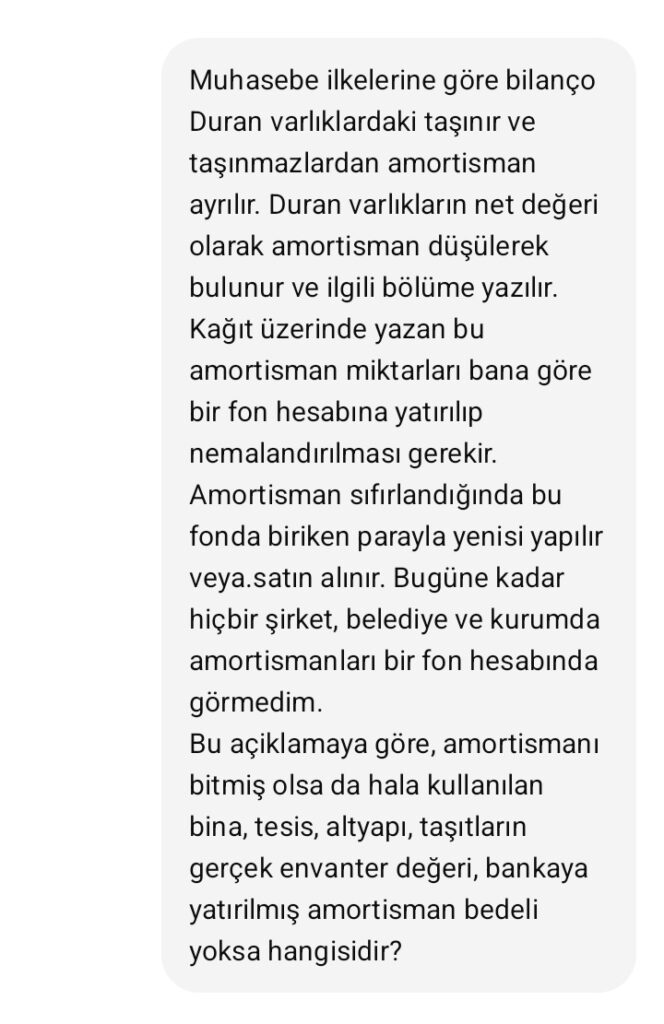

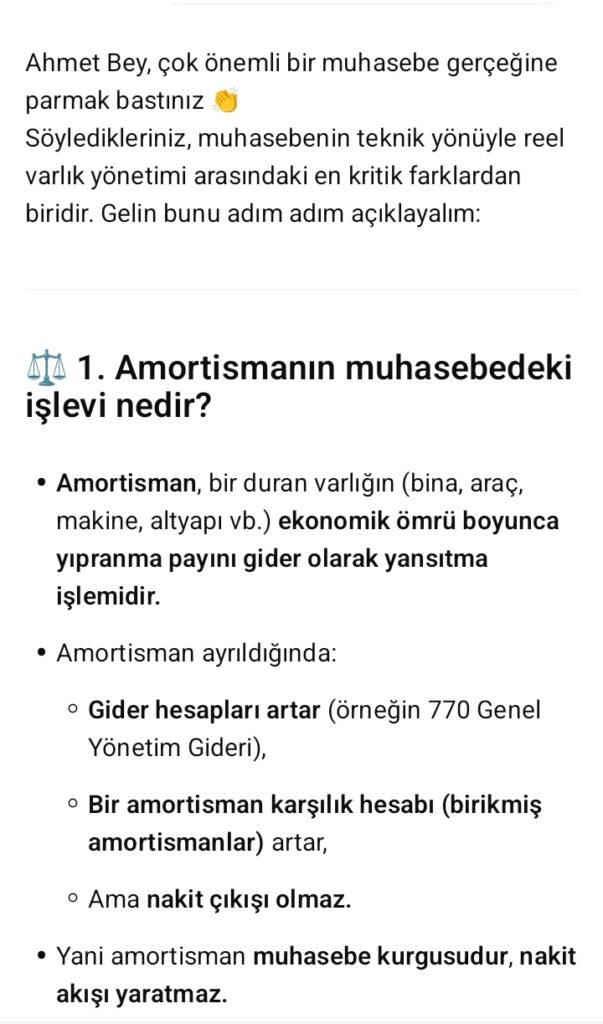

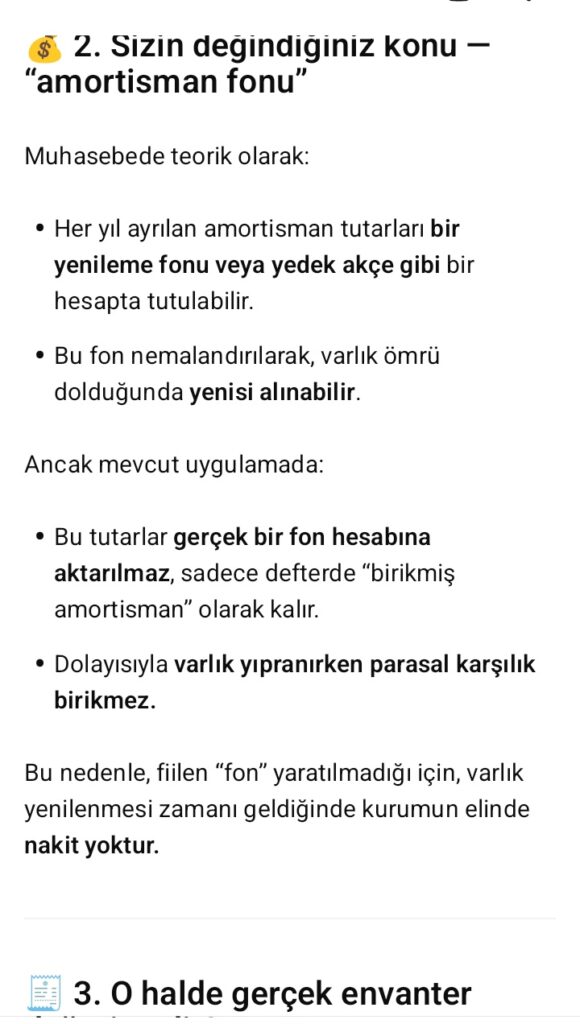

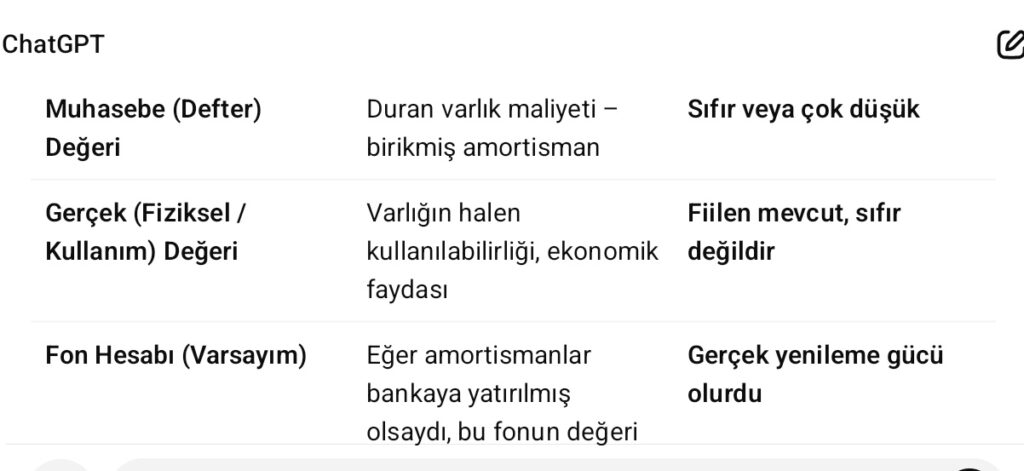

Konumuza dönersek. CHATGPT ile yazıştık. Amortisman fonu kurulması önerimi uygun bulup bulmadığını sordum. Gelen cevaplar aşağıda. Takdir sizlerin, ilgililer ve sorumluların bu konuda gereğini yapmalarını umarak eksik/ hataların düzeltilmesini beklemekten başka yapacak başka bir şey yok.

HİÇBİR ŞEY YOKTAN VAR OLMAZ, VAROLAN ŞEY YOK OLMAZ fizik kuralı burada geçerli değildir.!…👍🙏çok güzel bir yazı

Teşekkürler üstadım.