İklim kanununu benim gibi sorgulayarak inceleyenlerle görüşüyor, Chatgpt ile tartışıp sorumluluklarımızın yanı sıra varsa avantajları ve hayatımızda yaratacağı değişimleri anlamaya/ araştırmaya çalışıyorum. Bir süre önce sosyal medya bağlantılarım ile yaptığım paylaşımda, özellikle havayolu şirketleriyle işletmeci şirketlere yönelik bazı uyarı ve hatırlatmalar yapmıştım. Bu yazılarımın birçok havayolu şirketi ile yer hizmeti ve lojistik şirketlerinin üst yönetimlerine ulaştığını ve dikkatle incelendiğini biliyorum.

Bu yazımda Chatgpt ile yaptığımız bilgi alışverişini paylaşarak bir adım daha ileriye geçerek, Hükümet ve karar vericilere “devletin gelir kayıpları” açısından Üçüncü hatırlatmamı yaparak vatandaşlık sorumluluğumu yerine getirmeye çalışacağım.

Yazının konusu olan gelir kaynağı, sadece belediyelerin değil Hazine ve Maliye Bakanlığının da gelirlerinin artışına neden olabilir. Bu vesileyle tekrar ediyorum. Vergi kaybı ihbarı “gammazlık” olup bize yakışmaz. Devlet hata yapmaz ısrarından vazgeçilerek, Devletin Gelir kayıp ihbarları da ödüllendirilmelidir. Cumhurbaşkanlığı başkanlık sisteminde bir imzaya bakar.!

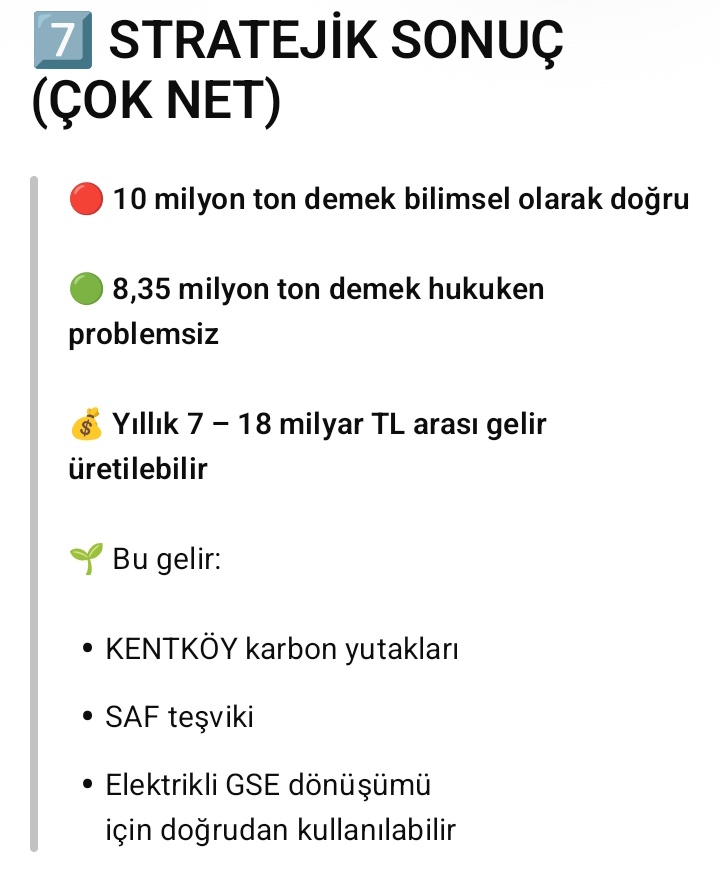

EMEKLİLER VE İŞÇİLER İÇİN BULUNAMAYAN KAYNAĞA YILLIK 7-18 MİLYAR TL KATKIDA BULUNUYORUM.!

CHATGPT YAZIŞMALARIM VE EKLER

1. Havacılık faaliyetlerinin iklim hukuku kapsamındaki yeri ve emisyon sorumluluğu

Bekleyen, kalkışa hazırlanan, iniş sonrası taksi yapan ve apron hizmeti alan uçaklar; (CO₂), azot oksit (NOx) ve partikül maddeler üretir. Bu emisyonlar doğrudan yerel hava kalitesini ve dolaylı olarak küresel iklim sistemini etkiler. Kanun sera gazı emisyonlarını kaynağına bakmaksızın insan faaliyetleri olarak tanımlar ve havacılık da bu kapsamdadır.

*Kritik hukuki ayrım, uluslararası uçuşlar ile ulusal hava sahası arasındadır. Uluslararası uçuşların iklim politikası büyük ölçüde ICAO ve CORSIA gibi çok taraflı olup, havaalanında gerçekleşen yakıt ikmali, yer hizmetleri, apron hareketleri ve iç hat uçuşları, ulusal mevzuatın doğrudan uygulama alanına girer. Bu nedenle İklim Kanunu’na göre havaalanı emisyonları ölçülebilir, raporlanabilir ve yönetilebilir. Dolayısıyla havacılık sektörü kaynaklı emisyon bedelinin talep edilmesi, boğaz geçişlerine kıyasla çok daha güçlü ve doğrudan bir hukuki zemine sahiptir.

2. Havacılık emisyonları bedelinin izin, ETS- Emisyon Ticaret Sistemi ve hizmet bağlantılı talep yöntemleri.

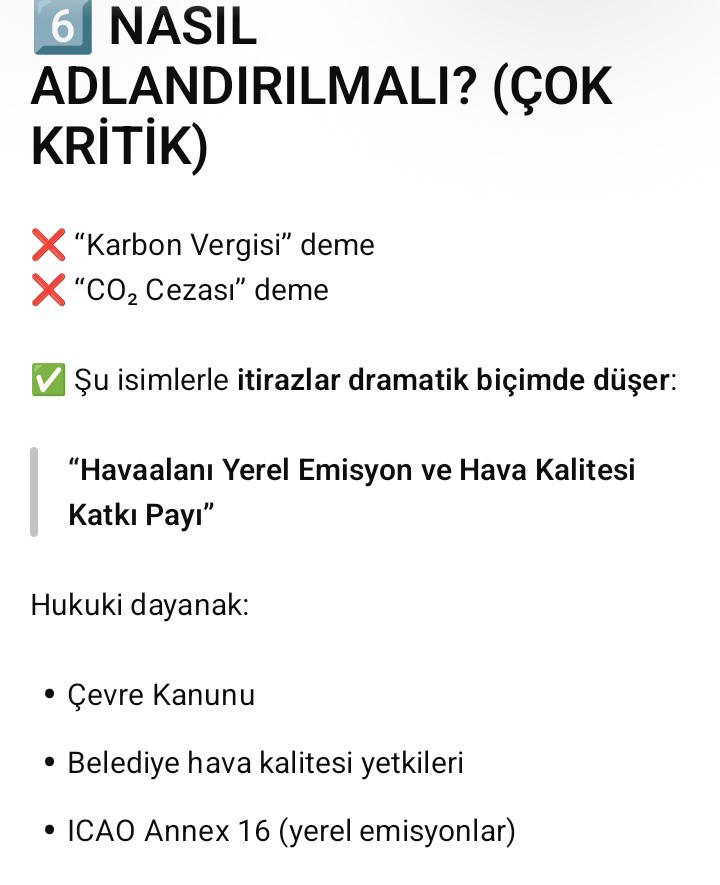

Havacılık sektöründe CO2 fiyatlandırma “vergi” değil, izin ve piyasa temeliyle öne çıkar. Yer hizmetleri ve yakıt ikmal faaliyeti; emisyon izleme, raporlama ve doğrulamada teknik olarak en gelişmiş sektörlerdendir. Bu nedenle, mali yükümlülük keyfi değil, ölçüme dayalı tesis edilir. Uygulamada bedelin talep edilmesi üç ana kanaldan mümkün görünmektedir;

- Havaalanında emisyon eşiğini aşan faaliyetler için bedelli izin alma zorunluluğu İklim Kanunu ruhuna uygundur.

- Emisyon Ticaret Sistemi (ETS) kapsamında faaliyetleri kademeli kapsama almak. AB- ETS’de iç hat uçuşlarında uzun süredir uygulanıyor. Türkiye için güçlü bir emsaldir.

- Havaalanı hizmetlerinde farklı ücretlendirmeler. Düşük emisyonlu uçaklar iniş–kalkış ücretinde indirim, yüksek emisyonlu uçaklara ek bedel uygulanması, hukuken vergi değil, hizmet bedeli niteliği taşır. Ortak özellik, emisyon bedelinin cezalandırıcı değil, davranış değiştirici olarak kurgulanmasıdır. Böylece havacılık sektörü, CO2 maliyetini operasyonel kararlarına dahil etmek zorunda kalırken, elde edilen gelirler iklim finansmanı için öngörülebilir ve istikrarlı bir kaynak haline gelir.

3. Havacılık emisyon gelirlerinin iklim finansmanındaki rolü ve ALG sektörünün stratejik konumu

Gelirlerin bütçede eriyip gitmesi değil, iklimle mücadelede kullanılması temel ilkedir. Kritik politika tercihi, hangi sektörlerin bu gelirlerden öncelikli destekleneceğidir.

Alg üretimi stratejik konuma sahiptir. Mikro ve makroalgler; birim alanda yüksek CO2 tutma kapasitesi, atıksu ve baca gazı gibi ikincil kaynakları kullanma, gıda–yem–enerji–gübre gibi çoklu ürün potansiyeliyle iklim politikalarının “doğa temelli ve biyoteknolojik” kesişiminde yer alır. Havacılık, fosil yakıta yüksek derecede bağımlı ve kısa vadede Dekarbonizasyon zor olduğu için, emisyon dengelenmesi biyolojik yutaklara ve döngüsel çözümlere ihtiyaç duyar. Alg üretimi, bu ihtiyaca doğrudan karşılık verebilen nadir sektörlerdendir. Bu nedenle elde edilecek gelirlerin en az %30’unun Alg üretimine yönlendirilmesi, yalnızca sektörel teşvik değil, emisyon–yutak eşleşmesi açısından da rasyonel tercihtir. Alg tesisleri, havalimanları çevresinde veya sanayi bölgelerine entegre kurularak, havacılık kaynaklı CO₂’nin biyokütleye dönüştürülmesinde aktif rol oynayabilir. Böylece emisyon bedeli, soyut mali yük olmaktan çıkar; somut bir giderim kapasitesine dönüşür.

4. Gelirin en az %30’unun alg üretimine aktarılmasının hukuki ve politik gerekçesi

Hukuki açıdan, İklim Kanunu gelirleri yeşil dönüşüm ve iklimle mücadele hariç kullanılamaz. *Alg üretimi; karbon tutma, döngüsel ekonomi, atık geri kazanımı ve biyoteknolojik yenilik gibi hedeflerin tamamına hizmet eden nadir alanlardan biri olup, gelirlerin belirli bir oranının yönlendirilmesi, kanunun amacını destekler. Politik açıdan ise bu tercih, iklim politikalarının yalnızca kısıtlayıcı değil, üretici ve istihdam yaratıcı yönünü güçlendirir.

*Alg sektörü; kırsal alanlar, kıyılar, su havzalarında üniversite–sanayi iş birliği için yüksek katma değerli bir kalkınma aracı sunar.

*Bu %30’luk pay, sabit bir sübvansiyon değil; performans temelli destek, karbon giderim kapasitesiyle orantılı finansman ve Ar-Ge odaklı teşvikler şeklinde kurgulanabilir. Böylece havacılık emisyonlarından elde edilen gelir, Alg üretimini pasif bir destek alanı olmaktan çıkarır; aktif bir iklim çözümü ortağı haline getirir.

SONUÇ

Havacılık emisyonları bedelinin talep edilmesi ile Alg üretim sektörünün desteklenmesi arasında kurulacak bu bağ, İklim Kanunu’nun net sıfır hedefini yalnızca taahhüt olmaktan çıkarıp, uygulanabilir bir dönüşüm stratejisine dönüştürür.

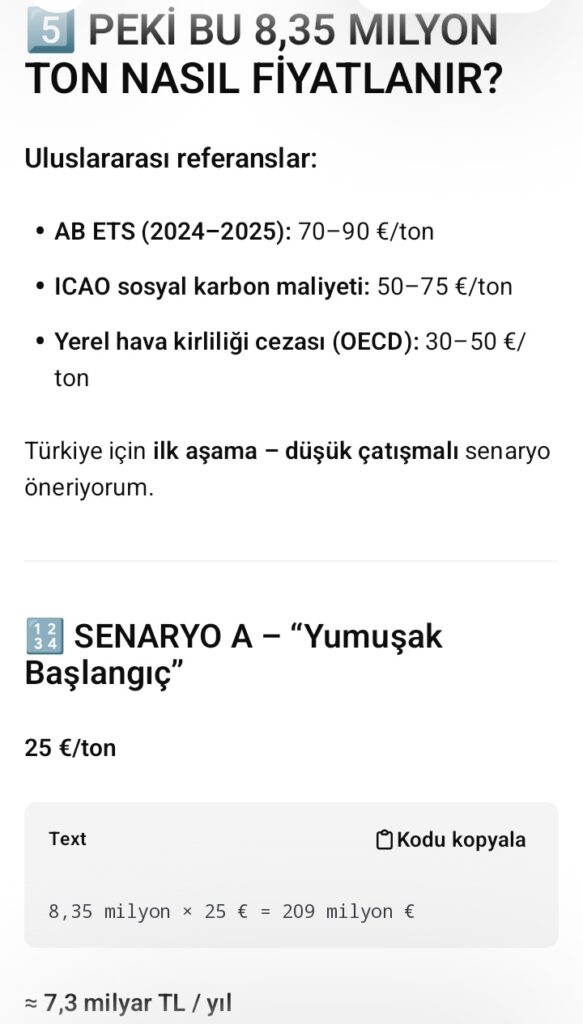

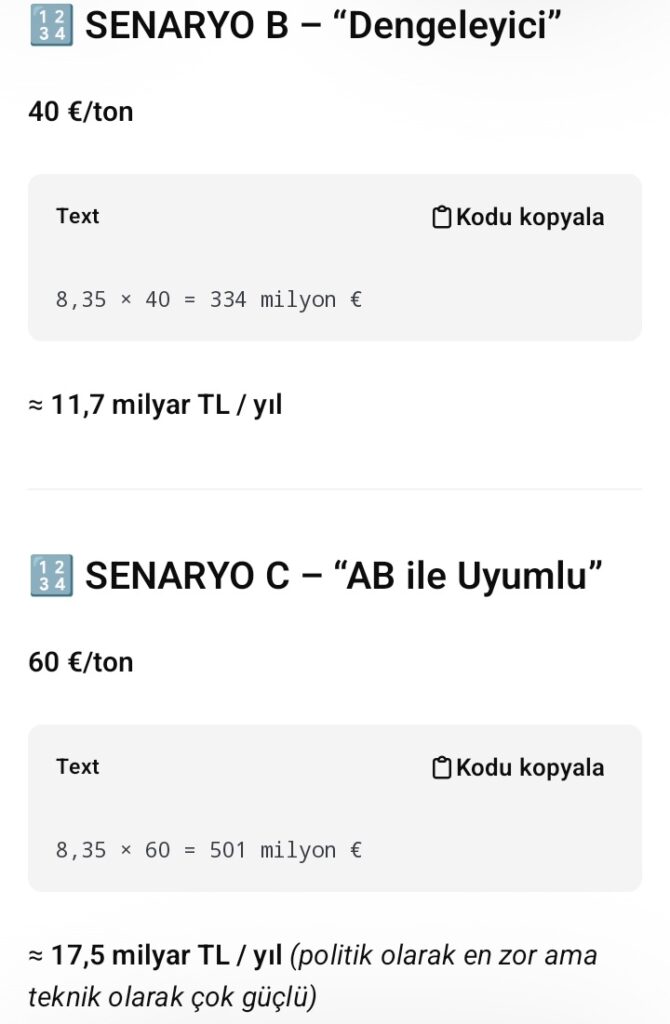

Aşağıda Türkiye havaalanlarında gelire dönüşebilecek toplam yıllık tahmini CO2 emisyon miktarı ile TL karşılığı hesaplamalarımızın sonuçları bulunmaktadır.

“ASLINDA İKİ, ÜÇ VE DAHA FAZLA TÜRKİYE VAR” derken haksız mıyım?

Zenginliklerimize rağmen, mağdur BAĞKUR emeklisi olarak, yöneticilere yol gösterip daha fazla kaynak yaratabiliyorsam, yaşananlarda ya beceriksizlik ya da kasıt aramak lazım.

Yavru vatan KKTC örnek alınarak Emekli ve Asgari ücretliye yılda 13 maaş verilerek kısa sürede geçici rahatlama sağlanır. Devlet gelirleri de yine KKTC gibi asgari ücret artışına bağlanarak, düşük ücret ile devlet gelirlerinin azalmasının önüne geçilebilir ve her yıl Resmi Gazetede sayfalar dolusu artış miktarlarını ilan etmeye gerek kalmaz.