“Boğazlardan geçen gemilerden doğrudan vergi alınamasa da; emisyon izni, tahsisat veya katkı payı yoluyla elde edilecek gelirlerin tahsili ve iklim finansmanında kullanılması İklim Kanunu m.12’ye göre mümkündür. Böylece kanun, hem bedelin meşruiyetini hem de kullanım amacını hukuki güvence altına almaktadır.”

7552 sayılı İklim Kanunu; Paris Anlaşması, BM İklim Değişikliği Çerçeve Sözleşmesi ve AB Yeşil Mutabakatı ile uyumlu yapıda hazırlanmıştır. Yani sadece Türkiye’yi değil, AB ve Dünyanın tüm ülkelerini kapsar.

Dört (4) bölümden oluşan bu yazı dizisi sadece başlangıç. Üzerinde çok daha fazla makale- kitaplar yazılıp toplantılar yapılacak;

BELEDİYELERE EK GELİR FIRSATI-1 Boğazlar ve Marmara İç Denizinden geçen gemilerden CO2 emisyon bedeli alınması.

BELEDİYELERE EK GELİR FIRSATI-2 Türk Havalimanlarındaki şirketler ve yer hizmetlerinden CO2 emisyon bedeli alınması.

EMİSYONUNU AZALTAMAYANLARDAN, YEREL İKLİM DEĞİŞİM PLANLARI İÇİN BELEDİYELERİN EK GELİR FIRSATI- 3

KURUMLAR VE ŞİRKETLERİN CO2 EMİSYONUNU AZALTMA ÇABA VE YATIRIMLARIYLA, KRİZİ FIRSATA ÇEVİRME FIRSATLARI- 4

Boğazlar ve Marmara denizinden geçen ticari ve yolcu gemilerinden, atmosfere saldıkları CO2 emisyonu için Vergi alınabilir mi sorumuza Chatgpt yanıtını aşağıda, SONUÇ bölümünü ise yukarıda başlığa ekledim.. Çevre Şehircilik ve İklim bakanlığı ile Cumhurbaşkanlığı buna uygun gerekli düzenlemeleri hızla tamamlamalıdır.

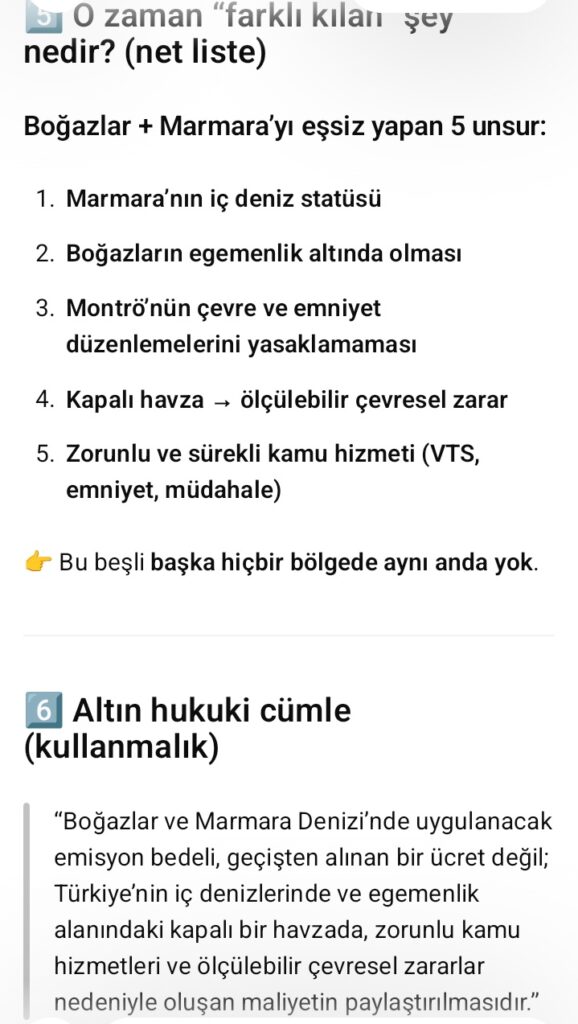

“Marmara iç denizi” avantajımızın dünyada eşi benzeri yok. Buna rağmen Baltık-Singapur-Kaliforniya- Norveç açık deniz ve limanlarında bile gemiler çevre kirletme bedeli ödüyorsa biz neden bu hakkımızı kullanıp Gelir elde etmiyoruz?

Sanayicilerimize 2026’dan itibaren SKDM faturası kesmeye hazırlanan AB’ye Yeni yıl sürprizi vermeye hazır mıyız? KUSURA BAKMASINLAR. İLK ONLAR BAŞLATTI!!

Yıllar önce az gelişmiş ülkeleri “kalkındırmak” için devrettikleri, yüksek karbon içeren ağır maden- metal sanayi sektörüne, batılı dostlarımız SKDM’yi icat ederek, “CO2 emisyonunuz çok fazla, düşürmezseniz ceza yazar, Karbon kredisi avantajlarını kullandırmayız” diye tehdit etmeye başladılar! Bizim gibi bu sektörü yoğun olarak kullanarak ihracat geliri elde ülkeler de bir kez daha öğrenmiş oldu ki, BEDAVA PEYNİR FARE KAPANINDA OLUR.

Gemilerden tahsil edilecek bedel, Sınırda Karbon Düzenleme Mekanizması (SKDM) baz/ kıyas alınarak belirlenmelidir. Ancak CHATGPT yumuşak geçiş yapılmalı, hukuki zemin yaratılmamalı diye uyarıyor. Hatta ısrarla “Vergi” gibi algılanmamalı diyor.

Bu yazıyı ilgili illerin belediye başkanları ile mülki amirlere ulaştıralım ki, 2027 sonuna kadar hazırlayacakları “Yerel İklim Değişikliği Eylem Planları” finansmanında kullanmak için bu kaynağı mutlaka bütçelerine eklesinler.

NOT: “39 yıl boyunca 80 Cent/ $/Ton olan Boğazlar geçiş ücretinin, MONTRÖ’ye göre altın/gr/ Franka esası ile alınmayıp düşük tahsil edildiğini 2021’de Cimer’e yazdım. 2022’de 5 kat artırılıp 4 $, düzenli artışlarla Temmuz 2025’de 5,83 $ yapıldı. Devlet yıllık 300 milyon $ ek gelire kavuştu.” 20.12.2024 ve 2404447821 sayılı Cimer başvurumla, gemilerden CO2 emisyon bedeli alınması önerimi de anlatmıştım.!

ÖNERİM:

“Adil geçiş”, “Birincil piyasa”, “Denkleştirme”, “Emisyon Ticaret Sistemi (ETS)”, “Gömülü sera gazı emisyonu”, “Gönüllü karbon piyasası” ve “İklim adaleti” gibi yeni tanımların yer aldığı 7552 sayılı İklim Kanunu gereği yapılacaksa, güçlü bir irade ile Boğazlar ve Marmara’dan geçen gemilerden “Adil geçiş” ve “İklim adaleti” kapsamında bu gelirler tahsil edilmelidir. Muhtemel gelir miktarı ne kadar?

Varsayımlar:

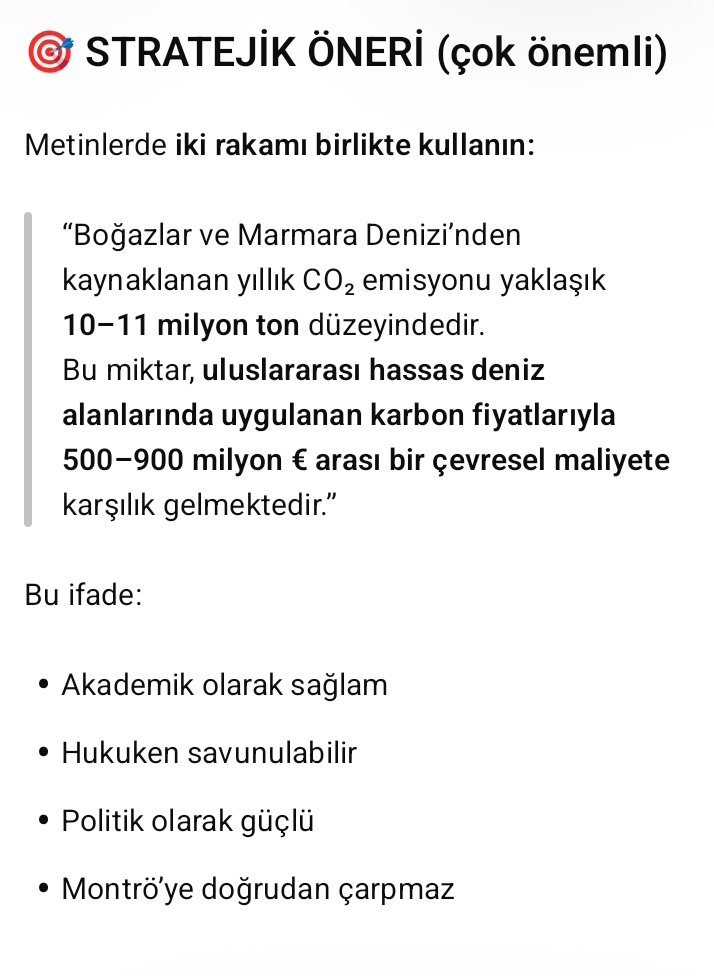

Her gemi 50.000 DWT, Gemi başına 13 g.co2/ DWT deniz mili (nm), CO2= 13x 50.000x 175 g=~ 114 Ton

Duraklamadan geçen 51.000 Gemi (2024)x 114 Ton=~ 5,8 milyon Ton CO2

Türk limanlarına uğrayan 60.000 Gemi x 81 Ton=~ 4,9 milyon Ton.

Ort. Toplam 10,7 milyon ton CO2/yıl

SKDM- SCAM fiyatlamasıyla (70-90 €/ Ton) Ortalama 80 €/Ton; 856 milyon €/yıl.

Baltık-Singapur-Kaliforniya tarifesiyle (30-60 €/ton) ortalama 50 €/ton alırsak 535 milyon €/ yıl.

MONTRÖ SÖZLEŞMESİNE GÖRE BOĞAZLAR GEÇİŞ ÜCRETİNİN EN AZ İKİ (2) KATI EK KAYNAK SAĞLANABİLİR.

EMEKLİLER VE İŞÇİLER İÇİN BULUNAMAYAN KAYNAĞA YILLIK 25 MİLYAR TL İLE KATKIDA BULUNUYORUM.

Tahsil edilen bu gelirler hazineye devredilmeyip, 775 sayılı Gecekondu Kanunu ile belediyelere ödenen %40- 50 paylar gibi, tüm Marmara Belde- İlçe- İl- Büyükşehir belediyelerine nüfus/ yüzölçümüne göre dağıtılmalı ve Özel fon hesabına yatırılarak nemalandırılmalıdır. “NET SIFIR EMİSYON, YEŞİL KALKINMA” hedefleri için ALG tabanlı Biyorafinerilerde Atık/Gri sular içindeki ağır metalleri arıtarak, döngüsel ekonomi ile tarımsal sulamada kullanmak mümkün. Böylece ham su kaynaklarımızı vahşi şekilde kullanmak zorunda kalmaz, içme suyu ağırlık değerlendiririz. Ayrıca bu rafinerilerden elde edilecek biyokütle ürünleri ile Hayvan yemi, Gübre, Yenilenebilir enerji yakıtı, başta kozmetik ve ilaç olmak üzere muhtelif sektörlere hammadde temin edilebilir. Bataklık- fundalık kurutulması, ağaçlandırma, geri kazanım, mavi ve döngüsel ekonomi vb. uygulamalarla, YEREL İKLİM DEĞİŞİKLİĞİ EYLEM PLANLARI çerçevesinde, CO2 emisyonu azaltım projelerinde bu tür EK GELİR kaynakları kullanılabilir.

“Vergi kaçağı ihbarına ödül veriyoruz, siz Gelir kaçağını ihbar etmişsiniz” bahanesiyle ödülümü vermeyen sayın Cumhurbaşkanı ve Maliye Bakanlığı’na, devletin ikinci Gelir kaybı ihbarımdır.” Üçüncüsü diğer yazıda.! Aslında piyasa şartları olgunlaşmadan yapılan ERKEN ÖZELLEŞTİRME kararıyla, Doğalgaz Dağıtım Şirketlerindeki %10’a kadar bedelsiz olarak verilen Belediye payları üzerinden yaklaşık bir yıl önce, 50- 80 milyar TL civarı bir gelir elde etmenin mümkün olduğunu, Devletin İkinci Gelir Kaybı olarak BASIN BÜLTENİ halinde Maliye bakanlığı ve CİMER yetkilileriyle paylaştım ancak sesimi duyuramadım.

Nedense o şirketler biz vatandaşlara istedikleri gibi dokunabiliyor ama bizler onlara dokunamıyoruz.! Şimdilik, köpeksiz köyde değneksiz geziyorlar..!

CHATGPT CEVABI

1. Amaç ve kapsam maddesine dayalı genel yetki

7552- MADDE1; “Yeşil büyüme vizyonu ve net sıfır emisyon hedefi ile iklim değişikliğiyle mücadele” olarak tanımlayıp, sera gazı emisyonları azaltımına yönelik planlama, uygulama araçları, gelirler, izin ve denetim mekanizmalarını kapsam altına almaktadır

YORUM: Devletin iklim değişikliği mücadelesi sadece çevresel düzenlemeleri değil, bu mücadeleyi finanse edecek ekonomik araçları da kurabileceğini açıkça ortaya koymaktadır. Kritik nokta, “gelirler” ifadesinin kanuna bilinçli olarak eklenmesidir.

Bu durum, sera gazı emisyonu azaltım faaliyetlerinden ekonomik karşılık talep edilmesinin kanunun ruhuna aykırı değil, aksine kanunun asli unsurlarından biri olduğunu gösterir. Dolayısıyla boğazlardan geçen gemilerin emisyonlarının hesaplanması ve bu emisyonlara ilişkin bir bedelin talep edilmesi, doğrudan olmasa bile dolaylı biçimde iklimle mücadele araçları kapsamında değerlendirilebilir….

2. Tanımlar maddesi: karbon fiyatlandırma araçları

7552 MADDE 2 (O); Bu bent ile “karbon fiyatlandırma araçları”, ETS ve/veya karbon esaslı vergiler ve benzeri araçlar olarak tanımlanmıştır

YORUM: “Vergiler ve benzeri araçlar” ifadesi, klasik vergi hukukunun ötesine geçerek katkı payı, izin bedeli, tahsisat bedeli veya hizmet karşılığı ücret gibi mali yükümlülükleri de kapsayabilecek geniş alan yaratır. Boğazlardan geçen gemilerin emisyonları için doğrudan “vergi” koymayı zorunlu kılmamakta; aksine, piyasa temelli veya izin esaslı bedellerin hukuken mümkün olduğunu göstermektedir. Ayrıca aynı maddede tanımlanan “sera gazı emisyonu” kavramı, emisyonun kaynağına bakılmaksızın insan kaynaklı tüm faaliyetleri kapsamaktadır. Deniz taşımacılığı da bu kapsamın dışında tutulmamıştır. Tahsil yöntemi ile idari para cezası veya keyfi harç değil, tanımlı ve ölçülebilir piyasa mekanizmasıdır.

3. Genel ilkeler ve iklim adaleti

7552 MADDE 3; İklim değişikliğiyle mücadelede esas alınacak ilkeleri düzenlemekte ve özellikle iklim adaleti, ihtiyatlılık ve sürdürülebilirlik ilkelerini vurgulamaktadır

YORUM: Emisyon kaynaklı çevre ve toplumsal maliyetler sadece kamuya yüklenmeyip, kirleticilerin de katlanmasını ifade eden “kirleten öder” yaklaşımının iklim hukukuna yansımasıdır. Boğazlardan geçen gemilerin, küresel ticaretin parçası olarak ürettiği emisyonların sağlık, çevre ve iklim üzerindeki etkileri topluma ve atmosferimize yansır. Maliyetin adil biçimde paylaşılması zorunludur. Tahsil yöntemi ETS veya izin bedellerinin “adalet” gerekçesiyle savunulmasını sağlar.

4. İdarenin düzenleme ve veri talep yetkisi

7552 MADDE 4; Emisyonlarının izlenmesi, raporlanması ve karbon fiyatlandırmasına ilişkin piyasaya dayalı mekanizmaların düzenlenmesi yetkisi İklim Değişikliği Başkanlığınındır.

YORUM: İklim Değişikliği Başkanlığı, gerekli gördüğü bilgi ve verileri kamu kurumları ile gerçek ve tüzel kişilerden talep edebilecek. Boğazlardan geçen gemilere ilişkin AIS verileri, yakıt türleri ve geçiş süreleri gibi bilgilerin emisyon hesabı amacıyla toplanabileceğinin açık yasal dayanağını oluşturur. Emisyonların “ölçülemez” itirazları hukuken geçerliliğini yitirir. Tahsil yöntemi açısından Emisyon hesaplaması yapılmadan herhangi bir mali yükümlülük tesis edilemeyeceği için bu madde, dolaylı ama vazgeçilmez bir dayanak niteliğindedir.

5. Emisyon azaltım yükümlülüğü ve sektörler

MADDE 5: Sera gazı emisyonlarının Ulusal Katkı Beyanı ve net sıfır emisyon hedefiyle azaltılmasını zorunlu kılarak sektörel politikaların bu hedeflere göre uyarlanmasını öngörür.

YORUM: Deniz taşımacılığı genellikle “ulaştırma” veya “uluslararası taşımacılık” başlığıyla değerlendirilmekte olup, madde kapsamında dışlanmış değildir. Aksine, “enerji verimliliği, temiz yakıt kullanımı ve karbon ayak izi azaltılması” önlemleri denizcilik sektörü için de geçerlidir. Boğazlardan geçen gemilerin doğrudan vergilendirilmesi değil; emisyonlarının azaltılmasını teşvik edecek ekonomik sinyallerin oluşturulmasını amaçlar.

6. Emisyon Ticaret Sistemi ve izin bedeli

MADDE 9; Emisyon bedeli talep edilmesinin en açık ve güçlü hukuki zeminidir. Bu madde ile ETS kurulmakta, sera gazı emisyonlarına neden olan faaliyetlerin emisyon izni alması ve yıllık emisyonlarına karşılık tahsisat teslim etmesi zorunlu kılınmaktadır

YORUM: Boğazlardan geçen gemilerin Emisyon Ticaret Sistemi ETS kapsamına alınması hukuki ve diplomatik tartışmalara açık olmakla birlikte, geminin Türk limanlarına uğraması veya karasularında belirli hizmetlerden yararlanması halinde ETS bağlantılı izin bedeli talep edilebilir. Vergi değil, tahsisat bedeli veya emisyon izni karşılığı ödeme söz konusudur. Bu bedel m. 12 uyarınca özel gelir olarak kaydedilir.

7. Gelirlerin tahsili ve kullanımı

MADDE 12: Emisyon bedellerinin nasıl tahsil edileceğini ve nasıl kullanılacağı açıkça düzenlenmektedir. Sera gazı emisyon izni kapsamında elde edilen gelirler, ETS tahsisat satış gelirleri ve uluslararası karbon piyasalarından sağlanan katkı payları genel bütçede özel gelir olarak kaydedilmekte ve yalnızca iklimle mücadele amacıyla kullanılmaktadır

YORUM: Emisyon bedelinin “ceza” veya “genel vergi” olmayıp, amaçla sınırlı, fonksiyonel bir mali araç olduğunu net biçimde ortaya koyar. Boğazlardan geçen gemilerden doğrudan vergi alınamasa da emisyon izni, tahsisat veya katkı payıyla elde edilecek gelirlerin tahsili ve iklim finansmanında kullanımı bu maddeye dayalı olarak mümkün. Böylece kanun, hem bedelin meşruiyetini hem de kullanım amacını hukuki güvence altına almaktadır.