Google Akademik https://share.google/FLTiGOUNj3pUWNrFo

ÖZ

Türkiye’de herkes büyümeyi konuşuyor. Büyüme devlet/ iktidar odaklı, Kalkınma vatandaş/ halk odaklıdır.

Büyümeye odaklanıp, finansal politikalarla göstergelerdeki iyileştirmeler, Kalkınmaya yansımayınca halkın yoksulluğu değişmiyor. Siyasetçiler 2-3 yıl sonrasına iyileşme vaadinde bulunsa da sözler tutulmuyor.

Cumhuriyetin ilk yılları, Atatürk döneminde kalkınma konuşuluyordu. 1933-1937 yıllarında gerçekleşen beş yıllık sanayi planı ile tarihin en büyük kalkınma hamlesi ve en büyük büyüme oranına ulaşılması örnektir. Sahip olduğumuz bu başarı hikâyelerine rağmen günümüzde farklı modeller deneyerek krizlerle yaşamak zorunda kalınması, bilinçli tercih değilse hangi amaca hizmet ettiği anlaşılamamaktadır!

Ulusal çerçevede değilse de, ilgi alanımız gereği Bölgesel düzeyde, Sürdürülebilir Bölgesel Kalkınma ve Yatırım Strateji Belgesi üzerine ÖZGÜN bir çalışma yapılmasına ihtiyaç olduğu düşünülmektedir.

Hazırlanması düşünülen YATIRIM STRATEJİ BELGESİ’nin; İl- İlçe- Belde’ye atanan Vali, Kaymakam, Rektör, Tarım- Sanayi- Sağlık- Eğitim vb. müdürler ile Belediye Başkanları, İl genel meclis ile belediye meclis üyeleri ve köy muhtarları için yatırım ve kalkınma yol haritası niteliğinde başucu/ kaynak kitap olarak basılıp dağıtılması düşünülmektedir. Ulusal Strateji Belgesi ve Beş Yıllık Kalkınma Plan/ Programlarına göre varsa bölgeye yönelik yeni gelişmeler ve planlar da eklenerek, iki yılda bir revize edilmesi öngörülmektedir.

En önemlisi de bölgeye ilgi duyan yatırımcılar için, tüm meclislerce onaylanmış güvence belgesi olması düşünülmektedir.

Keywords; Sustainable Regional Development, Growth, Investment, Strategy,

1. GİRİŞ

Yasalarda, Yerel ve Mülki İdarelerin, Sürdürülebilir Bölgesel Kalkınma ve Yatırım Strateji Belgesi hazırlamaları zorunluluğu tarif edilmiştir.

STRATEJİK PLAN kamu kurumları ve belediyelerce hazırlanmaktadır. Yerel+ Mülki idareler+ Odalar+ Birlikler+ Üniversiteler+ STK’lar ile eşgüdüm içinde hazırlanması gereken bildiri konumuz YATIRIM STRATEJİ BELGESİ ile karıştırılmamalıdır.

Bazı kurumların kanun ve yönetmeliklerinden alıntı yapılsa da, en kapsamlı tanım 5393 sayılı BELEDİYE KANUNU ile yapılmıştır. (Kalkınma kelimesi 3 yerde geçiyor.)

Madde 41- “Belediye başkanı, mahallî idareler genel seçiminden itibaren altı ay içinde; KALKINMA PLÂNI VE PROGRAMI ile varsa BÖLGE PLÂNINA uygun STRATEJİK PLÂN ve ilgili olduğu yılbaşından önce de yıllık performans programı hazırlayıp belediye meclisine sunar.”

Nüfusu 50.000 altı belediyeler için Stratejik Plan hazırlamak zorunlu değil. Ancak Kalkınma Planı ve Programı hazırlamak zorunda olduklarını yasa şart koşmuş. Belediyeler içinde hazırlayıp web sitesinde ilan edeni görmek mümkün değildir.

Madde 15- “Belediyenin yetkileri ve imtiyazları şunlardır: İl sınırlarında BB- Büyükşehir Belediyeleri, belediye ve mücavir alan sınırları içinde il belediyeleri ile nüfusu 10.000’i geçen belediyeler, meclis kararıyla;

Turizm, sağlık, sanayi ve ticaret yatırımlarının ve eğitim kurumlarının su, termal su, kanalizasyon, doğal gaz, yol ve aydınlatma gibi alt yapı çalışmalarını faiz almaksızın on yıla kadar geri ödemeli veya ücretsiz olarak yapabilir veya yaptırabilir. Bunun karşılığında yapılan tesislere ortak olabilir; sağlık, eğitim, sosyal hizmet ve turizmi geliştirecek projelere Çevre ve Şehircilik Bakanlığının onayı ile ücretsiz veya düşük bir bedelle amacı dışında kullanılmamak kaydıyla taşınmaz tahsis edebilir.”

Buna göre Belediyelerin kalkınmaya yönelik yetki ve sorumlulukları olduğu açıktır.

5216 sayılı BB- BÜYÜKŞEHİR KANUNU (Kalkınma kelimesi 2 yerde geçiyor.)

Büyükşehir Belediyesi (BB) ve ilçe belediyelerinin görev, yetki ve sorumlulukları: Madde 7- “BB görev, yetki ve sorumlulukları şunlardır: a) İlçe (…)(2) belediyelerinin görüşlerini alarak BB stratejik plânını, yıllık hedeflerini, yatırım programlarını ve bunlara uygun olarak bütçesini hazırlamak. i) Sürdürülebilir kalkınma ilkesine uygun çevre, tarım alanları ve su havzaları korunmasını sağlamak, ağaçlandırma yapmak.”

Madde 8- “BB’deki alt yapı hizmetlerinin koordinasyon içinde yürütülmesi amacıyla BB başkanı ya da görevlendirdiği kişinin başkanlığında, yönetmelikle belirlenecek kamu kurum ve kuruluşları ile özel kuruluşların temsilcilerinin katılacağı alt yapı koordinasyon merkezi (AKOME) kurulur. …Kamu kurum ve kuruluşları ile özel kuruluşlarca BB’de yapılacak alt yapı yatırımları için, kalkınma plânı ve yıllık programlara uygun taslak programlar birleştirilerek kesin program hâline getirilir.”

Bölgesel kalkınmada, BB’lerine AKOME ile İl merkezli koordinasyon, planlama ve icra görevi yüklediğinin en somut göstergedir.

Madde 18- “BB belediye başkanının görev ve yetkileri şunlardır: b) Belediyeyi stratejik plâna uygun yönetmek, belediye idaresinin kurumsal stratejilerini oluşturmak, bu stratejilere uygun bütçeyi hazırlayıp uygulamak, belediye faaliyetleri ve personelin performans ölçütlerini belirlemek, izleyip değerlendirmek ve bunlarla ilgili raporları meclise sunmak.”

Esas alınması gereken en kapsamlı tarif 5393 sayılı Belediye Kanunu Madde: 41’dir. 5216 sayılı BB kanunu, 5393 sayılı kanuna ek olarak, BB başkanları için görev tanımları yapmıştır. Yani 5216 sayılı kanunda yok ise 5393 esas alınır.

Bunun en önemli gerekçesi; İl ve İlçe belediyelerinin sorumluluk sınırı mücavir saha olmasına rağmen, BB sorumluluk sınırı Mülki idare sınırı olmasıdır.

BM ve Dünya Bankası (DB) gibi kuruluşlar da Bölgesel kalkınma odaklı destekler verirler. TBMM’de kabul edilen Paris İklim Anlaşması ile sürdürülebilir kalkınmada yol haritası belirlenmiştir.

Sürdürülebilir kalkınma kavramı, sadece finansal/ ekonomik/ mali hedefli değil sosyal ve çevresel yönü de ağır basan projelerin üretilmesiyle hayata geçirilmesini kapsar.

Sürdürülebilir kalkınmada en uygun tanım şu şekildedir;

Gelecek nesillerin kendi ihtiyaçlarını karşılama becerilerini engellemeden, bugünün ihtiyaçlarının karşılandığı kalkınmadır.

Yani Doğaya zarar vermeden, kaynakları tüketmeden, kalkınma gerçekleştirilmelidir.

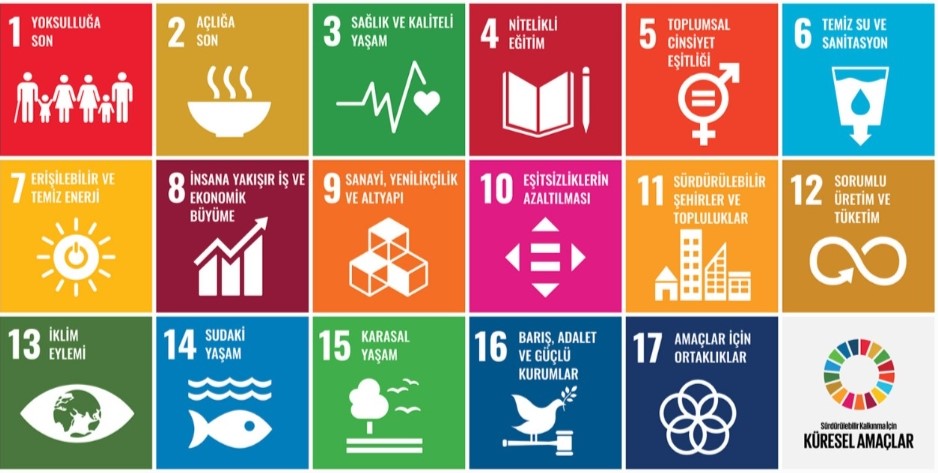

Kanımca topyekün sürdürülebilir bölgesel kalkınma, BM tarafından belirlenen 17 kriterin (SKA) tümünü sağlamayı hedeflemelidir.

2. SÜRDÜRÜLEBİLİR KALKINMA HEDEFLERİNİN GERÇEKLEŞTİRİLMESİNE YÖNELİK HAZIRLIK SÜREÇLERİNİN DEĞERLENDİRİLMESİNE İLİŞKİN RAPORLAR:

2.1. Bu raporlardan alıntı yaparak başlıktaki konumuzla ortak bağlantılarını tartışacak olursak.

Türkiye Cumhuriyeti Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı (CSBB), 2019 yılında Sürdürülebilir Kalkınma Amaçları Değerlendirme Raporu’nu hazırlamıştır.[1] http://www.surdurulebilirkalkinma.gov.tr/dokumine/

Ayrıca, Sayıştay, Sürdürülebilir Kalkınma Amaçlarının Gerçekleştirilmesine Yönelik Hazırlık Süreçlerinin Değerlendirilmesi Raporu’nu hazırlamıştır. Bu raporlardan konumuzla ilgili ortak tespitler ise şunlardır:[2]https://www.sayistay.gov.tr/reports/nqZoxKY5Pa-surdurulebilir-kalkinma-amaclarinin-gerceklestirilmesine-yonelik-hazirlik-surecl

Sürdürülebilir kalkınma, gelecek nesillerin kendi ihtiyaçlarını karşılama yeteneklerine engel olmadan, günümüzün ihtiyaçlarını karşılayan kalkınma olarak tanımlanmıştır.

İlk defa 1986 yılında Brundtland Raporu ile “kalkınmanın sürdürülebilirliği” kavramının önemi zaman içinde giderek artmış, Birleşmiş Milletler (BM) gündeminde de sürekli üzerinde durulan bir konu haline gelmiştir.

Türkiye, 1992’de Rio’da düzenlenen Birleşmiş Milletler (BM) Çevre ve Kalkınma Konferansı sonrası 1996’da sürdürülebilir kalkınma kavramını gündemine almış, sonraki yıllarda kavram Kalkınma Planları ve birçok politika belgesine yansıtılmıştır.

İlk olarak 2000 yılındaki Bin Yıl Kalkınma Hedefleri ile ortaya konulmuştur.

“Türkiye’de Sürdürülebilir Kalkınma Yaklaşımı ilk defa Yedinci Kalkınma Planında (1996- 2000) kavram olarak yer almıştır… 202 yılında ilk Sürüdürülebilirlik Raporu yayımlayan şirket Aygaz olup, 2005 yılında Aksa Akrilik ve 2006 yılında Erdemir takip etmiştir (ELMACI ve Emre, 2021, 30).[3] https://www.gazikitabevi.com.tr/surdurebilirlik-performansini-degerlendirme-olcegi-dr.-sule-sarikoyuncu-emre-prof.dr.-orhan-elmaci

2015 yılında yapılan BM Genel Kurulunda 17 amaç ve 169 hedeften oluşan ve 2030 yılına kadar yerine getirilmesi gereken Sürdürülebilir Kalkınma Amaçları’nı (SKA) içeren 70/1 no’lu “Dünyamızı Dönüştürmek; Sürdürülebilir Kalkınma için 2030 Gündemi” kararı kabul edilmiş ve 196 üye ülke (CSBB raporunda 193 ülke yazılı) tarafından imzalanarak hayata geçirilmiştir.

[1] https://www.sayistay.gov.tr/reports/nqZoxKY5Pa-surdurulebilir-kalkinma-amaclarinin-gerceklestirilmesine-yonelik-hazirlik-surecl

[2] https://www.sayistay.gov.tr/reports/nqZoxKY5Pa-surdurulebilir-kalkinma-amaclarinin-gerceklestirilmesine-yonelik-hazirlik-surecl

[3] https://www.gazikitabevi.com.tr/surdurebilirlik-performansini-degerlendirme-olcegi-dr.-sule-sarikoyuncu-emre-prof.dr.-orhan-elmaci

2030 gündemi, kalkınmanın tüm boyutlarını içermekte olup, bu gündemin başarıya ulaşması için birbirleri ile bağlantılı, ekonomik büyüme, sosyal içerme ve çevre koruma unsurlarının uyumlu yürütülmesi gerekmektedir

SKA’lara ilişkin gündemin kabul edilmesi ile birlikte Uluslararası Yüksek Denetim Kurumları Örgütü (INTOSAI); Yüksek Denetim Kurumları (YDK) tarafından SKA’ların uygulanması ve kaydedilen ilerlemenin izlenmesi ile gözden geçirilmesine yönelik ulusal, bölgesel ve küresel çabalarda önemli bir destekleyici ve güçlendirici role sahip olduklarını vurgulamıştır.

INTOSAI üyesi olan T. C. Sayıştay Başkanlığı tarafından alınan karar doğrultusunda ülkemizde de söz konusu denetim gerçekleştirilmiş olup, 2030 gündemine dair hazırlık süreçleriyle ilgili yapılan değerlendirmelere raporda yer verilmiştir.

Birleşmiş Milletler (BM) üye ülkeleri, 2015 yılında “Dünyamızı Dönüştürmek: Sürdürülebilir Kalkınma için 2030 Gündemi”ni kabul ederek herkes için daha iyi bir geleceğe” yönelik çalışmayı ve “hiç kimseyi geride bırakmamayı” taahhüt etmişlerdir. Bu küresel gündem, 2030 yılı sonuna kadar tüm BM ülkelerinde devlet faaliyetlerini canlandırmaya yönelik 17 adet SKA ve bunlarla ilgili 169 hedef ile 232 adet küresel göstergeyi içermektedir. SKA’lar genelde yoksulluğu sona erdirmek, eşitsizlik ve adaletsizlikle mücadele, ekonomik büyüme, enerji, sürdürülebilir üretim/ tüketim, sanayileşme ve iklim değişikliği ile ilgili konuları kapsamaktadır

2016’da gerçekleştirilen BM Yüksek Düzeyli Siyasi Forum (HLPF- High Level Political Forum) ilk toplantısında, aralarında Türkiye’nin de bulunduğu 22 ülke, 2030 Gündemi ve SKA’ların gerçekleştirilmesine ilişkin Gönüllü Ulusal Gözden Geçirme Raporlarını (VNR-Voluntary National Review) sunmuştur. VNR’ler; ülkelerin 2030 Gündemini uygulamaya yönelik çabalarını, elde ettikleri başarıları ve kazandıkları tecrübeleri içeren değerlendirme raporları olup, ülkelerin SKA’lara yönelik ilerlemelerini ölçerek raporlamalarını, BM tarafından da izlemenin yapılmasını sağlayan araçlardır. Bu raporlar, BM sürdürülebilir kalkınma bilgi platformu (Sustainable Development Knowledge Platform) aracılığıyla kamuoyu ile paylaşılır.

Ülkemizde 2030 gündemine ait sürecin koordinasyonu Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı (CSBB) tarafından yürütülmektedir. CSBB içerisinde bu görev “Sektörler ve Kamu Yatırımları Genel Müdürlüğü Çevre ve Sürdürülebilir Kalkınma Dairesi” koordinasyonu tarafından yerine getirilmektedir.

Göstergeler ve izlemeyle ilgili uluslararası süreci ise Türkiye İstatistik Kurumu (TÜİK) takip etmektedir. TÜİK “Ekonomik ve Sosyal Göstergeler Daire Başkanlığı Sürdürülebilir Göstergeler Grubu” tarafından ilgili faaliyetler yürütülmektedir. Söz konusu iki kurum SKA’ların gerçekleştirilmesine yönelik koordinasyonun ve izlemenin odak noktaları olsa da sürece dâhil olan çok sayıda bakanlık, uygulayıcı kuruluş, yerel yönetim, sivil toplum örgütü ve BM örgütü bulunmaktadır.

2.2. SAYIŞTAY RAPORUNDAN TESPİTLER

1) Türkiye, SKA’ların gerçekleştirilmesini sağlamak üzere SKA’ların ulusal kalkınma stratejilerine entegre edilerek uygulanması yöntemini benimsemiş, 2019-2023 dönemi 11’nci Kalkınma Planı SKA’lar dikkate alınarak hazırlanmıştır.

2) Plan hazırlık süreçlerinde, mümkün olan en geniş ölçekte katılımcılığın sağlanması ve ulusal öncelikler de dikkate alınarak, SKA’ların Kalkınma Planına entegre edilmesi için gerekli tedbirlerin alındığı anlaşılmaktadır.

3) 11’nci Kalkınma Planı’nda SKA’lara ilişkin ayrı bir başlığa yer verildiği, Kalkınma Planı süresince SKA’ların gerçekleştirilmesi ve sürecin koordinasyonu için yapılması gerekenlerin belirlendiği, tematik alanlarla ilgili politika ve tedbirlerin yazımında ilgili SKA’ların dikkate alındığı görülmektedir.

4) 11’nci Kalkınma Planı’nda veya bundan sonra hazırlanacak planlarda, hangi SKA’lara öncelik verileceği ya da 2030 yılına kadar SKA’ların gerçekleştirilmesine yönelik takvim yapılmasına ihtiyaç duyulmaktadır.

5) 2030 Gündeminin uygulayıcısı olacak kurumların sorumluluk alanlarının dağılımı ve bu alanlar hakkında farkındalıklarının sağlanmasına yönelik çalışmaların yapıldığı ancak, bu çalışmaların beklentilere göre başarısının sınırlı kaldığı görülmektedir.

6) 11’nci Kalkınma Planının yayımlanmasının ardından kurumsal sorumlulukların dağılımına ilişkin Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı (CSBB) tarafından çalışmalar yapıldığı ve bunların ilgili kurum ve kuruluşlarla paylaşıldığı, mutabık kalınmasının ardından resmi olarak yayımlanacağı belirtilmiştir.

7) 2030 Gündeminin gerçekleştirilmesi için SKA’ların ulusal kalkınma planına entegrasyonu yönteminin tercih edilmiş olması, SKA’lara yönelik yapılacak takip ve değerlendirmenin Kalkınma Planının izlemesini içereceği anlamına gelmektedir. Ancak Kalkınma Planlarına ilişkin olarak mevcut izleme sistematiğinin, SKA’lara yönelik takip ve değerlendirmenin etkin bir biçimde gerçekleştirilmesi bakımından yeterli olmadığı düşünülmektedir.

8) Türkiye’de uygulanmakta olan Performans Esaslı Bütçeleme (PEB) sistemi ile kamu kurum ve kuruluşlarının tabi olduğu planlama sisteminin, SKA’ların gerçekleştirilmesini sağlamak ve takip etmek için uygun bir altyapı sağladığı düşünülmektedir.

9) Kurumların kapasiteleri, farkındalıkları ve SKA’ları uygulamaya hazır olma seviyelerinde büyük farklılıklar olduğu görülmektedir. SKA’ların gerçekleştirilmesini sağlamak üzere yerel yönetimler ve belediyelerce yapılan çalışmalar değerlendirildiğinde, yerel yönetimler açısından kurumsal farklılıkların daha yüksek düzeyde olduğu anlaşılmaktadır.

10) 2030 Gündemi ve SKA’lar hakkında kamuoyunda ve sürecin tüm paydaşları nezdinde farkındalık sağlanmasına yönelik merkezi düzeyde bir takım çalışmalar yapılmış olmakla birlikte, iletişim süreçlerinin yönetilmesi amacıyla merkezi düzeyde bir planın hazırlanması ve uygulamaya konulması için atılması gereken adımlar olduğu görülmektedir.

11) Bölgesel düzeyde SKA’ların gerçekleştirilmesine yönelik hazırlık/ planlama çalışmalarının yeterli düzeyde olmadığı değerlendirilmektedir.

12) BM 2030 Gündemi çok geniş bir çerçeveye haiz olup, 2030 gündeminin gerçekleştirilmesi için ihtiyaç duyulan kaynağın gerçekçi bir şekilde tespitinin imkân dâhilinde olmadığı değerlendirilmektedir. Ancak, 2030 Gündeminin ulusal kalkınma stratejisine entegre edilmiş olması dolayısıyla ülkemiz açısından ayrı bir bütçeleme yapılmasına ihtiyaç bulunmadığı değerlendirilmektedir.

13) Yerel yönetimlerin rutin olarak yürüttükleri faaliyetlerin birçoğunun aslında SKA’larla ilgili olduğu ve bunlar için ek kaynak gerekmeyeceğinden, finansman tespitine ilişkin özel bir çalışmaya gerek duyulmadığı düşünülmektedir. Ancak rutin dışı proje ve faaliyetler için finansman ihtiyacının tespitine ve planlanmasına yönelik çalışmaların uygulama süreci açısından önemli olduğu değerlendirilmektedir.

14) 2030 Gündemi ve SKA’lar hakkında kamuoyu ve sürecin paydaşları nezdinde farkındalık sağlanmasına yönelik merkezi düzeyde bir takım çalışmalar yapılmış olmakla birlikte, iletişim süreçlerinin yönetilmesi amacıyla söz konusu çalışmaların merkezi düzeyde sistematik hale getirilmesine yönelik atılması gereken adımlar olduğu değerlendirilmektedir.

15) Özel sektör kuruluşlarının 2030 Gündemine dâhil olmasını sağlamak üzere çatı kuruluşlar tarafından çalışmalar yapıldığı görülse de, bu çalışmaların bir plan dâhilinde ve sistematik bir şekilde yapılmasının devamlılık açısından önem arz ettiği değerlendirilmektedir.

16) Küresel düzeyde belirlenen ve ülkemiz açısından ilgili görülen göstergelerin tamamının ulusal izleme ve istatistik sistemimize entegre edildiği görülmektedir.

17) Resmi İstatistik Programında (RİP) yer alan 215 göstergeden 132’si henüz üretilmemekte olup, bunlarla ilgili sınıflandırma ve takvim çalışmasının planlandığı görülmektedir.

18) Küresel göstergeleri ikame edecek göstergelerin belirlenmesine yönelik TÜİK tarafından bir çalışma yapılmıştır. Bu çalışmada ikame niteliğinde olabilecek göstergeler belirlenerek kalite kriterlerini sağlayanlar, gösterge bülteninde kullanılmıştır. Tamamlayıcı nitelikte ulusal gösterge setinin kapsamının öncelikler doğrultusunda genişletileceği ifade edilmiştir.

19) Göstergelere ilişkin baz yılı verilerinin sadece sürdürülebilir kalkınma göstergeleri bülteninde yayımlanan göstergelerle sınırlı kaldığı, RİP kapsamında takibi gereken diğer göstergeler için başlangıç noktası belirlenmesi çalışmalarının devam ettiği görülmektedir.

20) Sürdürülebilir kalkınma göstergelerinin üretilmesine ilişkin sorumluluk yapısının net bir şekilde ortaya konulduğu değerlendirilmektedir.

21) RİP, gösterge üretim sürecinde paydaş katılımını sağlamaya yönelik olarak çalışma grupları mekanizmasına sahiptir. Tematik Çalışma gruplarının raporlama süreçlerine katılımı belli ölçüde sağlanmış olmakla birlikte sürdürülebilir kalkınma göstergeleri için kurulması öngörülen çalışma grubunun henüz kurulmadığı görülmektedir. Ayrıca tüm paydaş katılımını sağlayacak sistematik bir mekanizma TÜİK tarafından kurulmamıştır.

22) Sürdürülebilir kalkınma göstergelerinin üretimi konusunda kurumların teknik kapasitelerinin artırılmasına dönük TÜİK tarafından yürütülmekte olan çalışmaların istenilen sonuç açısından yeterli düzeyde olmadığı görülmektedir.

23) Sürdürülebilir kalkınma göstergeleri verilerinin doğruluğu ve güvenilirliğinin sağlanmasına yönelik kontrol mekanizması bulunduğu görülmektedir.

24) Kırılımlı veri üretimi açısından gerek TÜİK, gerekse diğer kurumların istenilen noktada olmadıkları görülmektedir.

25) Sürdürülebilir kalkınma göstergelerinin yayımı TÜİK’in mevcut veri yayımlama platformu üzerinden gerçekleştirilmektedir. TÜİK’in mevcut veri yayımlama platformu yerleşik ve güvenilir metodolojiye göre hesaplanan verilerin yayımlanması, meta verilerin şeffaf bir şekilde açıklanması ve herkesin erişimine açık olması gibi kriterleri karşılamaktadır. Ancak görsellik, kullanıcı odaklı tasarım ve veriye ulaşım kolaylığı açısından geliştirilmesinin faydalı olacağı değerlendirilmektedir.

26) SKA’ların gerçekleştirilmesi ve sürecin etkin yönetimini sağlamak üzere üst düzey bir koordinasyon mekanizmasına ihtiyaç duyulmakta olup, 2019 yılı itibarıyla böyle bir mekanizmanın kurulması yönünde planlar bulunduğu görülmektedir.

27) 2030 Gündemine ilişkin gerçekleşmelerin düzenli olarak değerlendirilmesine ilişkin belirlenen bir süreç ya da mekanizma bulunmamaktadır. CSBB, SKA’lara yönelik üç değerlendirme çalışması yapmıştır. Ancak bu çalışmalar belirli bir sistematiğe ya da düzene tabi olmayıp, sistematik hale getirilmesinin planlandığı anlaşılmaktadır.

28) SKA’lara yönelik kurumlar arası iletişim ve etkileşimin artırılması; sistematik bir şekilde uygulamanın izlenmesi, değerlendirilmesi ve yönlendirilmesini sağlamak üzere ulusal bir yapının oluşturulmasına ihtiyaç bulunmaktadır.

Yazarın notu; Görüldüğü gibi 28 tespit içinde 10 başlıkta (5- 7- 10- 11- 14- 21- 24- 25- 27- 28) yetersizlikler olduğu görülmüştür. Konumuzla ilgisi açısından madde 11 önemli olup, “Bölgesel düzeyde SKA’ların gerçekleştirilmesine yönelik hazırlık/ planlama çalışmalarının yeterli düzeyde olmadığı değerlendirilmektedir” bu makalenin önemini göstermesi bakımından yapılan ve ciddiye alınması gereken bir tespittir.

2.3. SAYIŞTAY RAPORUNDA ÖNERİLER

1) Plan, politika ve strateji belgelerinin SKA’lar ile bağlantılarının açıkça yazılı hale getirilmesi, sürecin etkin yönetimi ve kurumların farkındalığını sağlayacağı, aynı zamanda en üst düzey sahipliği göstermek için faydalı olacağı değerlendirilmektedir.

2) Beş yıllık süreyi kapsayan plan döneminde tüm SKA’ların gerçekleştirilmesinin gerçekçi bir yaklaşım olamayacağı, bu nedenle plan hazırlık süreçlerinde SKA’lar için öncelik verilme çalışması yapılarak 2030’a kadar öngörü oluşturulması, ilgili SKA’ların tamamının gündeme alınmasını sağlamak açısından faydalı olacağı değerlendirilmektedir.

3) Kurumların ilgili oldukları hedefleri kurumsal plan ve belgelerine yansıtabilmeleri için, Kalkınma Planı- SKA bağlantısının daha net bir şekilde kurulması önem arz etmektedir.

4) SKA’lara yönelik kurumsal sorumlulukların kurumlara tevdi edilmesinde iletişimin, kurumların üst düzey yöneticileriyle kurulmasının fayda sağlayacağı düşünülmektedir.

5) Kurumsal sorumluluk tablosunun, Kalkınma Planında yer alan politika ve tedbirlere ilişkin sorumlulukların SKA’larla bağlantısı kurularak yayımlanmasının, kurumların sorumluluk alanlarının netleştirilmesi, kurumların sürece daha etkin şekilde dâhil edilmesi ve kurumlar arası işbirliğinin gerçekleştirilebilmesi için önemli olduğu değerlendirilmektedir.

6) CSBB’nin izleme sistemine yönelik güncelleme çalışmalarında SKA’ların gerçekleşmesini de takip etmeyi sağlayacak önlemler alması sürece katkı sağlayacaktır.

7) Yerel yönetimlerin stratejik plan ve faaliyetlerinin, kalkınma planı ve SKA’lar ile uyumunu değerlendirip yol göstericilik sağlayan kuruluş bulunması faydalı olacaktır.

8) Bölgesel düzeydeki kalkınma ajansları ile bölge kalkınma idarelerinin katılımı ve SKA uygulanması sürecine dâhil edilmeleri, SKA’ların yerelleştirilmesi ve SKA uygulamalarının bütüncül hale getirilmesi için önem arz etmektedir.

9) SKA’lar temelinde harcamaların takip edilmesini sağlayacak bütçe altyapısının, hem merkezi hem de yerel yönetimler düzeyinde kurulmasının sürecin etkin yönetimi için kritik bir unsur olduğu değerlendirilmektedir.

10) Kamuoyunda ve tüm paydaşlar nezdinde farkındalığın sağlanması ve artırılması için bir plana dayalı olarak çalışmaların sistematik şekilde yürütülmesinin amaca ulaşılması açısından daha başarılı sonuçlar oluşturacağı düşünülmektedir.

11) 11’nci Kalkınma Planında yer alan önceliklere göre çalışmalara başlanarak metodolojisi belirlenmiş göstergelerin üretilmesine yönelik yol haritası tanımlanması faydalı olacaktır.

12) Kalkınma Planındaki amaca uygun, ulusal nitelikli ek gösterge ihtiyaçları belirlenmesine yönelik çalışmalara başlanması gerekmektedir.

13) SKA süreçlerinin daha etkin yerine getirilebilmesi adına sürdürülebilir kalkınma göstergeleri özelinde çalışma grubu/ grupları oluşturulması faydalı olacaktır.

14) TÜİK’in kurumların veri üretimi kapasitelerinin artırılmasına yönelik çalışmalarına ağırlık vermesi gerekmektedir.

15) Vasi kuruluşlarla kurumlar arasında kapasite gelişimine yönelik çeşitli çalışmalar bulunsa da önümüzdeki dönemde bunların sayısının artırılması faydalı olacaktır.

16) Gerek TÜİK gerekse gösterge üretiminden sorumlu diğer kurumların kırılımlı veri üretimi konusunda kapasite artırımı çalışmalarına ağırlık vermeleri gerekmektedir.

17) Sürdürülebilir kalkınma göstergelerinin yayımlanması için oluşturulması planlanan web platformu çalışmaları bir an önce bitirilerek aktive edilmesi gerektiği değerlendirilmektedir.

18) 2030 Gündemini takip etmek, SKA’lar konusunda politika uyumunu gözetmek ve SKA hedeflerine ulaşılması için uygulamayı yönlendirmek amacıyla CSBB bünyesinde, ilgili tüm kamu kurum ve kuruluşlarının üst düzey temsilcilerinin katılım sağlayacağı Koordinasyon Kurulunun sürece katkı sağlayacağı değerlendirilmektedir.

Yazarın notu; Bölgesel plan hazırlanması ve etkisinin artırılması zorunluluğunu, Sayıştay önerdiği 7- 8- 9- 10- 11’nci maddelerde açıkça ifade etmiştir.

3. BÖLGE PLANI

Ulusal kalkınma planlarına uygun hazırlanan; bölgesel kademelenme, bölgesel alan kullanımı ve alt yapıya ilişkin kararlar ile yatırımların zaman ve mekân boyutu belirlenerek, ilgili kuruluşların sektörel uygulama plan ve programlarına yansıtılması, yatırımların koordine ve yönlendirilmesini sağlayan; çevre düzeni ve imar planlarını yönlendiren plandır.

Planlama bölgesi bir çözümleme bölgesidir. Bu bölgeler, daha çok ekonomik kalkınma planlarının uygulanmasını kolaylaştırmak ve bunlarla ilgili ekonomik kararlar arasında birlik, bütünlük, uyum ve eşgüdüm sağlamak amacıyla tanımlanmış bölgelerdir (Keleş, 2023, 356).

Planlama bölgeleri makroekonomik ya da mikro ekonomik yönden uzam fikrini belirtmektedir. Planlama bölgelerinin yaygın olarak üç inceleme alanından söz edilmektedir (Yıldız ve Doğan, 2024, 77).[1]

- Kentlerin planlanması ve düzenlenmesi

- Anahtar sektörlerin incelenmesi

- Su havzalarının tanımlanması

Bölge planlamasının başarılı ve sağlıklı biçimde uygulanabilmesi için, uygulanacağı alanın çok iyi belirlenmesi gerekir. Bu çerçevede bölge planlaması, çok değişik konuları kapsayan oldukça geniş anlam içeren bir planlama türüdür.

Bölge planı ile bölgenin toplumsal ve ekonomik yapısına ilişkin temel özellikleri tanımlamak, bölgenin gelişmesini engelleyen öğeleri saptayarak ortaya çıkarmak, bölgede var olan her türlü kaynaktan daha verimli olarak yararlanmak, bu kaynakların en uygun şekilde kullanılmasını sağlamaktır. Bölge planı ile bölgenin kalkınması için, bölge planlaması yapılırken, ülkenin ulusal kalkınma planı ile bölge planının tutarlı olması gerekmektedir. Bölge planlaması, yerindelik (subsidiarity) ilkesi açısından bir yerel planlamadır (Yıldız ve Doğan, 2024, 79).

Kalkınma ve ekonomik olarak kaynakların yeniden dağılımı, azgelişmişlik ve bölgesel değişiklikler, kırsal kalkınma, sanayi, metropoliten büyüme bölge planlamasının konuları arasındadır (Glasson, 1974).

Bu makalenin yazarına göre bölge planlaması yapılırken, kırsal kalkınma ile kent ve çeperlerinde, ölçek ekonomisine uygun kalkınma birlikte ele alınarak, bölge planı ile koordineli olarak Sürdürülebilir Bölgesel Kalkınma (SETÜBÖL) hedefine odaklanılmalıdır (Göğez, 2024, 211).[2]

Bunların yanında, sadece üretim ve yatırım amaçlı Dar anlamda, insan ve ekonomik değerleri de gözeterek, diğer disiplinlerin verilerinden de yararlanarak yöntemler geliştirmeye olanak sunan ve bölgeyle ilgili geniş çözümlerde bulunma olanağı sağlayan yönetim- ekonomik- teknik çalışmaların tümünü kapsamına alan Geniş anlamda tarifler de vardır (Sakman ve Soral, 1966, 7)

4. İKTİSAT SÖZLÜĞÜNE GÖRE BÖLGESEL PLANLAMA

Bölgesel planlamanın kapsadığı coğrafi alan geniş veya dar ölçekte olabilir. Deprem bölgesinin kalkındırılması için alınacak önlemler ile ülkenin bir bölümü, İl, İlçe ve Beldesinden bütün bir kıtaya kadar, bölgesel planlama sınırları değişebilir.

Bu sınırların doğru belirlenmesi, bütçe planlamasını da kolaylaştıracaktır.

Bölge planlaması bu boyutuyla, başta yerel yönetimler olmak üzere kamu kurum ve kuruluşlarını yönlendiren üst ölçekli bir plandır (Doğu Karadeniz Bölge Planı, 2014, 3).

Makalemizde il- ilçe bazında KIRSAL+ KENTSEL (BÖLGESEL) KALKINMA esas alınacak olup, dört safhada incelenmesi önerilmektedir;

(1) Kaynakların bölgeye göre dağılımı. Faktörlerin nicelik, nitelik ve karakterlerinin değerlendirilmesi.

(2) Envanter çıkarılıp ikinci safhaya geçildiğinde doğal kaynaklar ile ihtiyaçlar arasındaki ilişkilerin araştırılması. Yerel insan faktörü, mali kaynaklar ve teknik imkânların ihtiyaçları karşılama kapasitesinin ölçülmesi.

(3) Kaynak dağılımı etkinliğini maksimize edecek, en yüksek dereceye çıkartacak önlemlerin tespit edilmesi. İzlenebilecek stratejileri belirten alternatif projelerin hazırlanması ve Plan hedeflerinin kararlaştırılmasıdır.

(4) Plan kesin şeklini alıp onaylandıktan sonra, Strateji Planı/ Belgesi/ Kitabı ile uygulayacak organların sorumluluk ve yetkilerinin belirlenmesidir.

5. BÖLGE PLANLAMANIN TEMEL NİTELİKLERİ

İki temel kriter irdelenmelidir;

- Global düzlemde mevcut eğilimler ve gelişmeler. (AB Yeşil mutabakatı Global düzlemde eğilimlere örnektir.)

- Ülkenin özgün koşulları ve bölgesel düzeyde çözüm gerektiren problemlerin nitelikleri. (Jeotermal kaynakların değerlendirilmesi, ülkenin özgün koşullarına örnektir. Maalesef sadece hamam- kaplıca olarak değerlendirilmektedir.)

Bölgesel planlama, merkezi yönetimin bölgesel düzlemde oluşturacağı yerel örgütün denetiminde, ancak merkezi ve yerel kurumların işbirliği ile hazırlanmalıdır. Ülke koşullarının bugünkü durumu göz önünde bulundurularak kısa vadede uygulanabilir bir çözüm olarak görülmesi gerektiği değerlendirilmektedir.

İngiltere’de uygulanmakta olan “Bölgesel Planlama Rehberi”, Singapur’un kısaca “30’a 30” olarak tarif ettiği, “2030’da tarımsal üretimde %30 kendine yeterli hale gelmek” de güzel örneklerdendir.

Cezayir’in Çöl ve Çöl altında tarım projesi dikkat çekici örnekler arasında sayılabilir.

Yazarın notu; «KARBON NÖTR/ EKSİ KENT YALOVA» projesi gibi, hedefin bütününü kapsayan projeler üretilmesi düşünülmelidir.

6. SONUÇ

1) Türkiye kalkınmakta olan ülkeler ligindedir. DPT- Devlet Planlama Teşkilatı kapatıldıktan sonra planlı kalkınma yerine, rastgele hatta siyasi tercihlere göre yatırım ve kalkınma girişimleri görülmektedir.

2) Planlı ve sürdürülebilir kalkınma yakalanamadığı için sıkça ekonomik krizler yaşanmaktadır.

3) Deprem bölgesi olan ülkemizde, altyapı sorunlarıyla kırsal ve kentlerde sel baskınları yaşanmaktadır. Plansız şehircilik ve yatırımlarla kamu kaynaklarının verimli harcanmadığı düşünülmektedir.

4) Singapur gibi en gelişmiş ülkeler bile hedeflere göre kalkınma planları yaparken, kopyala yapıştır şeklinde hazırlanan çoğu Stratejik Planların gerçekleri yansıtmadığı görülmektedir.

5) Devlet bütçesi bile yarıyıl bitmeden revize edilmek zorunda kalınmaktadır.

6) Bütçeye göre yatırım ve harcama disiplini olmayan ancak, borçlanabilme gücü olan belediyelerin aşırı bütçe açıkları olduğu, aşırı personel çalıştırılması sonucu maaş ve ücret ödemelerinden, yatırımlara yeterli bütçe ayırılmadığı görülmektedir.

7) Ulusal Strateji Belgesi hazırlamak zor olsa da, Bölgesel/ İl bazlı Yerel ve Mülki idareler, Odalar, Üniversiteler, Birlikler, STK’lar, Beş Yıllık Kalkınma Planları da dikkate alınarak her 2- 5 yılda revize edilip Yerel/ Bölgesel Strateji Belgesi hazırlanması ihtiyacı olduğu görülmektedir.

8) Yapılacak planlama ve uygulanacak stratejiler, AB- Avrupa Birliği Yeşil Mutabakatı, Paris İklim Anlaşması ve 2053 Karbon Nötr hedefleriyle uyumlu olmalıdır.

9) Sayıştay tarafından hazırlanan raporda, Ulusal bazlı planlar üzerinden inceleme yapılmış olmasına rağmen, Bölgesel bazda hazırlanması gereken planların gerekliliği çok açık bir şekilde ifade bulmuştur.

10) 2015’de Paris İklim Anlaşması imzalanması ve öncesinde Sürdürülebilir Kalkınma odaklı hedef ve yaklaşımlar ön plana çıkmış olmasına rağmen, 2011 yılında DPT kapatılarak yerine Kalkınma Bakanlığı kurulmuş, 2018 yılı seçimleri sonrasında Kalkınma Bakanlığı ile Maliye Bakanlığının Bütçe ve Mali Kontrol Genel Müdürlüğü birleştirilerek, Cumhurbaşkanlığı bünyesinde Strateji ve Bütçe Başkanlığı (CSBB) kurulması doğru karar mıydı? Sorgulanmalıdır.

MAKALE ÖZETİ

Bu makale, Türkiye’de Yatırım Strateji Belgesi hazırlama konseptini ve yasal çerçevesini açıklamaktadır. Amaç, sürdürülebilir bölgesel gelişim ve yatırım için kapsamlı bir rehber sunmaktır. Yerel otoriteleri, yani Valiler, Belediyeler ve diğer bölgesel liderleri hedef almakta, her iki yılda bir güncellenen ve Beş Yıllık Kalkınma Planları gibi ulusal stratejilerle uyumlu bir referans kaynağı olmayı amaçlamaktadır. Ayrıca, ilgili meclislerden onay alarak yatırımcılara güvence sağlamak da hedeflenmektedir.

Yatırım Strateji Belgesi, Türkiye’de sürdürülebilir bölgesel gelişimi teşvik etmek için pratik ve hukuki temelli bir araç olarak öngörülmektedir. Bu belge, ulusal hedefleri yerel eylemlerle birleştirerek, Türkiye İş Denetleme Kurumu tarafından tespit edilen planlama, koordinasyon ve uygulamadaki eksiklikleri ele almaktadır.

1. “Giriş” Bölümünün Özeti

Türk yasaları, özellikle 5393 sayılı Belediye Kanunu (Madde 41) ve 5216 sayılı Büyükşehir Belediyesi Kanunu, yerel otoritelerin gelişim ve stratejik planlar hazırlamasını zorunlu kılmaktadır. Bu yasalar, belediyelere altyapı, sağlık, eğitim ve turizm yatırımları için sürdürülebilir gelişimi vurgulayarak sorumluluklar atfetmektedir.

Belge, Yatırım Strateji Belgesi’ni Stratejik Planlar’dan ayırmakta, yerel otoriteler, odalar, üniversiteler ve Sivil Toplum Kuruluşları (STK’lar) arasında koordineli bir çaba olarak rolünü vurgulamaktadır.

Sürdürülebilir kalkınma, mevcut ihtiyaçları gelecekteki nesillerin ihtiyaçlarını tehlikeye atmadan karşılama olarak tanımlanmakta, BM’nin Sürdürülebilir Kalkınma Hedefleri (SKH’ler) ve Paris İklim Anlaşması gibi küresel çerçevelerle uyum sağlamaktadır.

2. “Sayıştay Raporu’ndan Buluntular” Bölümünün Özeti

Türkiye, SKH’lerini 11. Kalkınma Planı (2019-2023) içine entegre etmiştir. Bu plan, Strateji ve Bütçe Başkanlığı (CSBB) tarafından koordine edilmekte ve TÜİK tarafından izlenmektedir. Ancak, karşılaşılan zorluklar şunlardır:

SKH’ler için yetersiz önceliklendirme ve zaman çerçeveleri.

Yerel düzeyde sınırlı farkındalık ve kapasite.

Yetersiz bölgesel planlama ve izleme çerçeveleri.

Veri üretiminde eksiklikler (örneğin, 215 göstergeden 132’si henüz üretilmemektedir).

Temel bulgu: SKH’ler için bölgesel düzeyde hazırlık çabaları yetersizdir, bu da bu Yatırım Strateji Belgesi’nin gerekliliğini vurgulamaktadır.

3. “Sayıştay Raporu’ndan Öneriler” Bölümünün Özeti

Planlarda SKH’leri önceliklendirmek, kurumsal rolleri netleştirmek ve bölgesel katılımı artırmak (örneğin, kalkınma ajansları aracılığıyla) önerilmektedir.

SKH’ler için bütçelemenin, farkındalık kampanyalarının ve veri üretiminin iyileştirilmesi gerekmektedir.

Süreci denetleyecek yüksek düzeyde bir koordinasyon kurulu oluşturulmalıdır.

4. “Bölgesel Plan” Bölümünün Özeti

Bölgesel bir plan ulusal gelişim hedefleriyle uyumlu olmakta, kaynak dağıtımı, sektör analizi ve altyapıya odaklanmaktadır. Kırsal ve kentsel gelişimi bütünsel bir yaklaşımla ele almakta, verimli kaynak kullanımı ve ekonomik büyümeyi il ve ilçe düzeylerinde vurgulamaktadır.

Dört aşama önerilmektedir: kaynak envanteri, kapasite değerlendirmesi, strateji geliştirme ve uygulama.

5. “Bölgesel Planlamanın Temel Özellikleri” Bölümünün Özeti

Planlar, küresel eğilimleri (örneğin, AB Yeşil Anlaşması) ve yerel koşulları (örneğin, jeotermal potansiyel) yansıtmalıdır.

Merkez ile yerel varlıklar arasında iş birliği esastır; Birleşik Krallık’ın Bölgesel Planlama Rehberliği ve Singapur’un “30’a 30” hedefi gibi örnekler model olarak gösterilmektedir.

6. “Sonuç” Bölümünün Özeti

Türkiye, plansız gelişim, ekonomik krizler ve yetersiz kaynak kullanımı gibi zorluklarla karşı karşıyadır. Bunlar, 2011’de Devlet Planlama Teşkilatı’nın (DPT) kapatılması ve sonrasındaki kurumsal değişimler ile daha da artmıştır.

Bu sorunların üstesinden gelmek için, her 2-5 yılda bir güncellenecek yerel bir Yatırım Strateji Belgesi önerilmektedir. Bu belge, küresel sürdürülebilirlik hedefleri (örneğin, Paris Anlaşması, AB Yeşil Anlaşması) ile uyumlu olacak şekilde yapılandırılmalıdır.

Sayıştay, bu boşlukları etkili bir şekilde ele almak için bölgesel planlamanın acil ihtiyacını vurgulamaktadır.

Referanslar

- Ahmet Baybars Göğez,Sosyal ve Beşeri Bilimlerde Yenilikçi Yaklaşımlar, Holistence Publication, Rapor Tasarım Matbaa, İstanbul 2024.

- Hasan Hüseyin Doğan ve Dursun Yıldız, Türkiye’de Bölge Planlaması ve Nehir Havzası Yönetimi, Palme-Vadi Yayınları, Ankara 2024.

- Şule Sarıkoyuncu Emre ve Orhan Elmacı, Sürdürebilirlik Performansını Değerlendirme Ölçeği, Gazi üniversitesi Yayınları, Ankara 2021

Raporlar:

- T.C. Cumhurbaşkanlığı Strateji Ve Bütçe Başkanlığı (CSBB) Sürdürülebilir Kalkınma Amaçları Değerlendirme Raporu, Ankara 2019

[ Republic of Turkey Presidency of Strategy and Budget (CSBB) Sustainable Development Goals Assessment Report, Ankara 2019]

- Sürdürülebilir Kalkınma Amaçlarının Gerçekleştirilmesine Yönelik Hazırlık Süreçlerinin Değerlendirilmesi Raporu Sayıştay, Ankara 2020

[ Report on the Evaluation of Preparation Processes for the Realization of Sustainable Development Goals, Court of Accounts, Ankara 2020.]

Kanunlar:

- 5393 sayılı Belediye Kanunu

[Law No. 5393-Municipalities Law]

- 5216 Sayılı Büyükşehir Belediyesi Kanunu

[Law No. 5216 on Metropolitan Municipalities Law]

[1] https://www.palmeyayinevi.com/turkIyede-bolge-planlamasi-ve-nehIr-havzasi-yonetImI

[2] https://www.kitapyurdu.com/kitap/sosyal-ve-beseri-bilimlerde-yenilikci-yaklasimlar/704668.html&filter_name=Sosyal+ve+Be%C5%9Feri+bilimlerde+yenilik%C3%A7i+yakla%C5%9F%C4%B1mlar